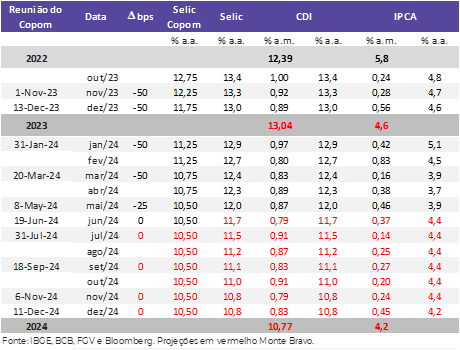

Conforme sinalizado, o Comitê de Política Monetária do Banco Central manteve a taxa Selic em 10,50% ao ano, com votação unânime.

No Comunicado, o Comitê justificou a decisão da seguinte forma:

Ambiente externo mantém-se adverso, em função da incerteza elevada e persistente com relação ao início da flexibilização da política monetária nos EUA e a velocidade de desinflação sustentada em diversos países.

Atividade segue forte: o conjunto de indicadores de atividade e do mercado de trabalho segue apresentando maior dinamismo do que o esperado.

Inflação: tem apresentado trajetória de desinflação, embora as medidas de inflação subjacente se situaram acima da meta para a inflação nas divulgações mais recentes.

As expectativas de inflação do Focus subiram de 3,7% para 4,0% em 2024 e foram de 3,6% para 3,8% em 2025.

Projeções de inflação subiram — de 3,8% para 4,0% em 2024 e de 3,3% para 3,4% em 2025. No cenário alternativo, com a taxa Selic constante ao longo do horizonte relevante, as projeções para o IPCA se situam em 4,0% para 2024 e 3,1% em 2025.

Balanço de riscos simétrico: as conjunturas doméstica e internacional, no entanto, seguem mais incertas e exigem cautela na condução da política monetária.

Decisão de manter a Selic em 10,50% a.a.: o Copom optou por interromper o ciclo de queda dos juros diante do cenário global incerto e do cenário doméstico marcado por uma atividade resiliente e por alta das projeções de inflação e das expectativas.

Orientação sobre próximos passos: o Comitê deixou claro que a interrupção visa assegurar a convergência das projeções de inflação e da inflação no horizonte 18 meses à frente.

Essa sinalização é uma indicação de que os juros ficarão estáveis até que haja convergência — o que sugere juros estáveis até o final de 2024.

Na introdução do cenário alternativo, de Selic estável até o final de 2025, o Copom indica que a inflação converge para a meta em 2025, o que implica que a projeção de inflação para 2026 deve estar abaixo da meta. Assim, a partir da próxima reunião, quando esses números devem aparecer na comunicação, teremos um termômetro para aferir a qualidade da convergência e a possibilidade de cortes em 2025.

O que isso implica para os investimentos?

Ao decidir com unanimidade pela manutenção da Selic em 10,50% a.a. como forma de criar convergência na direção da meta de inflação para 2025, o Copom dá um passo importante para deter a deterioração das expectativas de inflação.

De fato, diante do aumento da percepção de risco fiscal que contaminou o câmbio, as expectativas de inflação e as projeções de inflação, não havia espaço para cortes. Em especial, considerando que a atividade econômica está mais forte do que o esperado.

As projeções de inflação do Copom em seu cenário de referência subiram de 3,8% para 4,0% em 2024 e de 3,3% para 3,4% em 2025. No exercício com a Selic constante, o IPCA de 2025 seria de 3,1% bem perto da meta de 3,0%, ressaltando que “a política monetária deve se manter contracionista por tempo suficiente em patamar que consolide não apenas o processo de desinflação como também a ancoragem das expectativas (…)”.

A unanimidade deve contribuir para reduzir o temor de que a mudança de presidência do BC resulte numa postura leniente com a inflação. Isso deve ajudar a reduzir a inflação esperada além de contribuir para uma valorização adicional do Real.

Todavia a origem da tensão está na credibilidade do compromisso fiscal do governo em torno do arcabouço. Por isso, a melhora com o Copom deve ser limitada até que as medidas fiscais que tornem as metas do arcabouço alcançáveis sejam anunciadas

Ibovespa: decisão deve ajudar o índice a se manter acima dos 120.000 pontos no curto prazo e com potencial de alta mais forte caso as medidas fiscais sejam críveis.

Dólar: o Real depreciou com a incerteza fiscal e as dúvidas sobre o BC. A decisão ajuda a reduzir o risco de uma inflação muito mais alta e, portanto, deve ajudar a estabilizar a moeda.

Juros: o aumento da percepção de risco gerou um prêmio em toda estrutura a termo de juros. A tendência é que a decisão do Copom ajude a reduzir este prêmio. Novamente, porém, a questão de fundo é fiscal.

IMPORTANTE: A Monte Bravo Corretora de Valores Mobiliários S.A. (“Monte Bravo”) é uma instituição financeira autorizada a funcionar pelo Banco Central do Brasil. Esta mensagem e eventuais anexos podem conter informações confidenciais destinadas a indivíduo e propósito específico, sendo protegidos por lei. Caso você não seja o destinatário ou pessoa autorizada a recebê-la, por favor, avise imediatamente o remetente e, em seguida, apegue o e-mail. É terminantemente proibida a utilização, cópia ou divulgação não autorizada das informações presentes neste e-mail. As informações nele contidas e em seus eventuais anexos são de responsabilidade do seu autor, não representando necessariamente ideias, opiniões, pensamentos ou qualquer forma de posicionamento por parte da Monte Bravo. Por fim, é imprescindível que o destinatário verifique este e-mail e todos os anexos em busca de possíveis vírus. A empresa/remetente não assume responsabilidade por quaisquer danos decorrentes da transmissão de vírus através deste e-mail.