Para conferir a análise em formato PDF, clique aqui.

- IPCA-15 de março subiu 0,64%, abaixo das projeções;

- Alimentos e passagens aéreas estão entre as maiores pressões no índice;

- Deflação de bens industriais e menor alta da gasolina aliviaram;

- Núcleo de bens desacelerou, mas núcleo de serviços segue pressionado;

- Com a divulgação do IPCA-15, atualizamos nossa projeção para 2025.

O IPCA-15 de março registrou alta de 0,64%, ficando abaixo da nossa expectativa e do consenso do mercado. A deflação de bens industriais, a menor pressão dos preços de gasolina e de cuidados pessoais foram os responsáveis pela menor pressão da inflação.

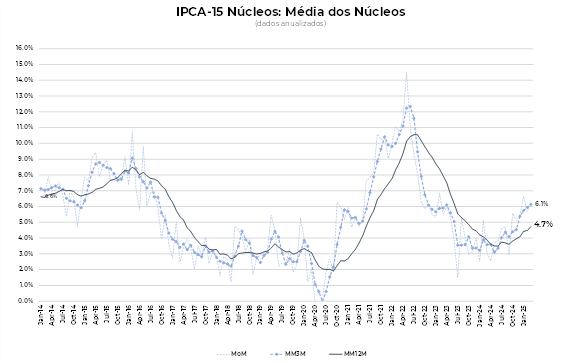

Os núcleos desaceleraram na margem, surpreendendo nossa expectativa de estabilidade, mas o núcleo de serviços indicou maior pressão. Por outro lado, o núcleo de bens ficou menos pressionado, devolvendo as altas observadas entre janeiro e fevereiro.

Apesar da surpresa favorável do resultado do IPCA-15, o cenário de inflação de curto prazo segue adverso. A aceleração de serviços segue como fonte de preocupação e a variação anual dos núcleos de inflação segue acelerando.

O cenário de inflação segue demandando a continuidade do ciclo de aperto pelo Banco Central. Como sinalizado pelo Copom, em função das defasagens da política monetária, esperamos a moderação do ritmo de alta para 50 pontos-base na reunião de maio, levando a taxa Selic para 14,75% a.a. Mantemos a avaliação que a taxa Selic se mantida nesse patamar por período suficiente para a convergência da trajetória de inflação para as metas.

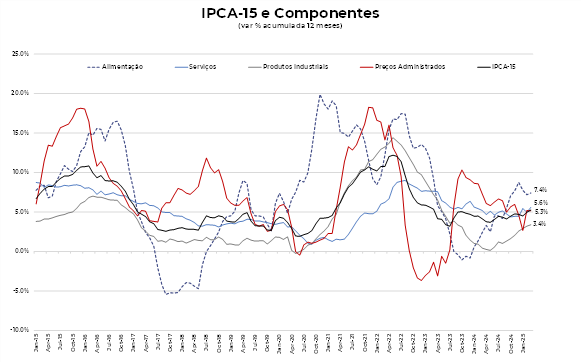

As principais pressões seguem em alimentos, passagens aéreas e serviços intensivos em trabalho e serviços de entretenimento. Por outro lado, a deflação de eletrodomésticos e móveis juntamente com a menor alta de gasolina e cuidados pessoais foram os fatores de alívio do índice.

Os núcleos ficaram abaixo do esperado, com o destaque para a desaceleração do núcleo de bens, embora o núcleo de serviços tenha acelerado.

Os núcleos registraram alta de 0,47% em março, ficando abaixo da alta de 0,62% em fevereiro. No acumulado de 12 meses, a variação passou de 4,5% em fevereiro para 4,7% em março. Esse comportamento mantém os núcleos em um nível desconfortável, exigindo uma postura vigilante do Banco Central.

O núcleo de bens ficou menos pressionado na margem, passando de 0,31% em fevereiro para 0,09% em março com o impacto deflação de eletrodomésticos e móveis. No acumulado de 12 meses, subiu de 2,6% em fevereiro para 2,8% em março.

Os serviços ficaram mais pressionados devido à alta de alimentação fora do domicílio, de entretenimento e de passagens aéreas.

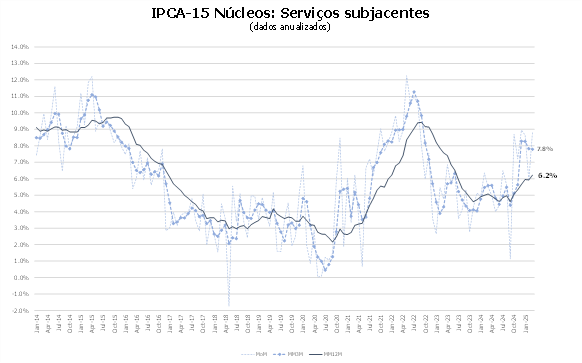

O núcleo de serviços, excluindo passagens aéreas, registrou alta de 0,67% em março, com destaque para alimentação fora de casa e serviços de entretenimento, como cinema. Em termos anuais, o núcleo de serviços teve forte aceleração, passando de 5,9% em fevereiro para 6,3% em março. O núcleo de serviços segue em patamar preocupante considerando a inércia da inflação desse grupo.

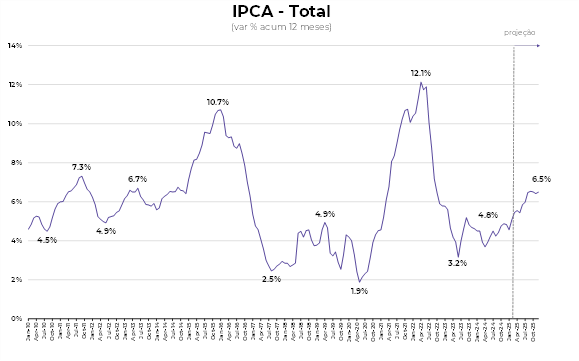

Para março, projetamos alta de 0,56% para o IPCA, após o resultado do IPCA-15. Para 2025, projetamos alta de 6,5% devido à expectativa de depreciação do câmbio, a desancoragem das expectativas de inflação e o mercado de trabalho apertado.

Fonte: IBGE. Elaboração: Monte Bravo.

Fonte: IBGE. Elaboração: Monte Bravo.

Fonte: IBGE. Elaboração: Monte Bravo.

Fonte: IBGE. Elaboração: Monte Bravo.

Para conferir o Informe Semanal completo em PDF, clique aqui. Cenário global Os dados de inflação e gastos das famílias surpreenderam negativamente em fevereiro na economia americana. O núcleo do PCE registrou alta de 0,4% na margem, acima da expectativa de alta de 0,3%. A maior pressão de serviços, como saúde, serviços financeiros e de …

Para conferir o Informe Semanal completo em PDF, clique aqui. Cenário global Os dados de inflação e gastos das famílias surpreenderam negativamente em fevereiro na economia americana. O núcleo do PCE registrou alta de 0,4% na margem, acima da expectativa de alta de 0,3%. A maior pressão de serviços, como saúde, serviços financeiros e de …