Para conferir o Informe Diário em formato PDF, clique aqui.

Mercados

As tarifas de Trump sobre montadoras estrangeiras continuam a pesar sobre os mercados, após o presidente anunciar, na quarta-feira, a imposição de uma alíquota de 25% sobre todos os carros “não fabricados nos Estados Unidos”. A medida entrará em vigor a partir de 2 de abril. Trump também ameaçou impor tarifas “ainda maiores” sobre a União Europeia e o Canadá, caso os dois trabalhem juntos para reagir às medidas dos EUA.

O presidente do Fed de Richmond, Tom Barkin, afirmou que a política monetária atual, considerada “moderadamente restritiva”, é apropriada, dado o alto nível de incerteza e as rápidas mudanças nas políticas do governo americano.

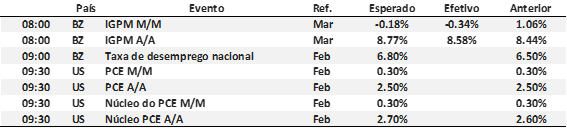

No campo dos dados econômicos, o índice de preços dos gastos com consumo (PCE) de fevereiro será divulgado às 9h30 e fornecerá sinais sobre a tendência da inflação. Economistas esperam que o PCE registre um avanço de 0,30% em fevereiro e de 2,50% na comparação anual, enquanto o núcleo, que exclui comida e energia, deve ter avançado 0,30% no mês e 2,70% na taxa anual.

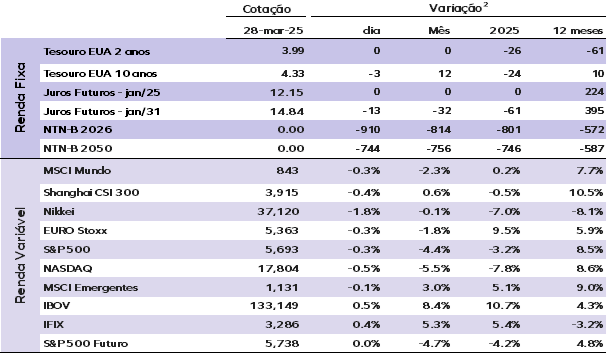

As taxas dos Treasuries americanos caem na manhã de sexta-feira, com os mercados atentos ao impacto do novo regime tarifário de Trump e à situação da economia dos EUA. O título de referência de 10 anos está sendo negociado a 4,33%, enquanto a taxa do de 2 anos está em 3,99%.

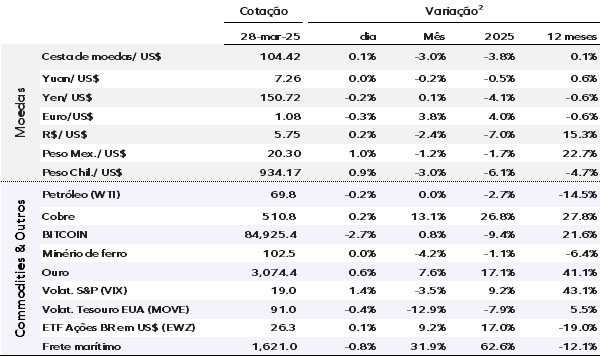

O dólar teve desempenho misto na quinta-feira, com os investidores avaliando as novas tarifas anunciadas pelos EUA. O índice do dólar opera em 104,40.

O ouro atingiu um novo recorde na sexta-feira, impulsionado pelo receio de uma intensificação da guerra comercial global após os anúncios de Donald Trump. O preço à vista do metal subiu 0,70%, para US$ 3.078 por onça, após alcançar a máxima histórica de US$ 3.079 no início da sessão. No acumulado da semana, o ouro avança 1,80%, a caminho de sua quarta valorização semanal consecutiva. No mercado de criptomoedas, o bitcoin recua 2,70%, para US$ 84.952.

Os mercados asiáticos fecharam majoritariamente em baixa na sexta-feira. Na Europa, as bolsas abriram em queda, enquanto os futuros de Wall Street operam em leve alta, após uma sessão negativa para os principais índices acionários dos EUA.

Ontem (27), o Ibovespa fechou em alta de 0,47%, aos 133.149 pontos, enquanto o dólar à vista fechou em alta de 0,36%, cotado a R$ 5,75. Apesar do movimento do dólar, os juros caíram ao longo da curva, com o IPCA-15 trazendo uma composição mais benigna dos núcleos.

Economia

EUA – O PIB cresceu 2,4% ao ano no 4º trimestre de 2024, levemente acima da leitura anterior de 2,3%. Esse crescimento segue liderado pelo consumo privado, que cresceu 4,0% na margem em termos anualizados. Além disso, o núcleo do PCE foi revisado para baixo, de 2,7% para 2,6% na variação do 4° trimestre anualizada. Os dados confirmam um crescimento sólido da economia americana no fim de 2024, acompanhado por uma inflação ligeiramente menor. No entanto, persistem incertezas sobre os efeitos da política tarifária do governo Trump na atividade econômica e na inflação.

Brasil – O IGP-M registrou deflação de 0,34% em março, apresentando expressivo recuo em relação a fevereiro, quando havia registrado alta de 1,06%. Com esse resultado, o índice acumula alta de 0,99% no ano e 8,58% nos últimos 12 meses.

Os preços no atacado (IPA) registraram deflação de 0,73% em março. A principal contribuição para a queda dos preços no atacado veio do minério de ferro, que registrou recuo nos preços diante de um cenário de preocupações com a guerra comercial. Por outro lado, os preços agrícolas se mantiveram pressionados no atacado, registrando alta de 0,75% em março e expressiva alta de 17,4% em 12 meses. O milho, ovos, café, leite e algodão são os responsáveis pela pressão dos preços agrícolas no atacado, indicando que o choque alimentos ainda deverá pressionar a inflação do IPCA nos próximos meses.

Brasil – O IPCA-15 de março registrou alta de 0,64%, abaixo das projeções do mercado. A desaceleração foi impulsionada pela deflação de bens industriais e pela menor pressão nos preços da gasolina e de cuidados pessoais. Apesar da surpresa favorável, o cenário inflacionário de curto prazo segue desafiador, com a aceleração dos preços de serviços como principal fonte de preocupação.

Os serviços continuam pressionados, impulsionados pela alta da alimentação fora do domicílio, do entretenimento e das passagens aéreas. O núcleo de serviços, excluindo passagens aéreas, avançou 0,67% em março, elevando sua variação anual de 5,9% para 6,3%, um patamar preocupante devido à inércia inflacionária do setor.

Considerando o IPCA-15, a projeção para o IPCA de março é de alta de 0,56%. Para 2025, a inflação é estimada em 6,5%, refletindo a desancoragem das expectativas, a depreciação cambial e o mercado de trabalho apertado.

Preços de ativos selecionados¹

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Indicadores de hoje

Indicadores do dia anterior