Para conferir o Informe Diário em formato PDF, clique aqui.

Mercados

Os mercados seguem assimilando as idas e vindas sobre tarifas, após o presidente dos EUA, Donald Trump, impor taxas de 25% sobre “carros que não forem fabricados nos EUA”. As tarifas recíprocas, previstas para 2 de abril, não afetarão as peças de veículos fabricadas nos EUA.

A notícia aumenta as preocupações sobre o impacto das tarifas retaliatórias na economia dos EUA, que já dá sinais de desaceleração. A confiança do consumidor caiu para o menor nível em 12 anos em março, de acordo com um relatório do Conference Board, reforçando o pessimismo em relação à economia. O indicador acompanha um dado igualmente fraco da pesquisa da Universidade de Michigan sobre a confiança do consumidor para março.

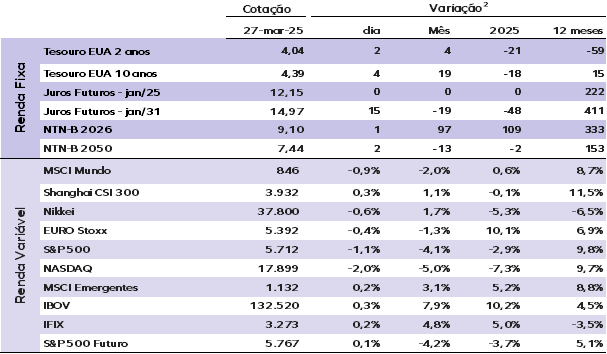

Os juros dos Treasuries dos EUA subiram nesta quinta-feira. A taxa do título de 10 anos avançou para 4,39%, enquanto a do papel de 2 anos ficou em 4,04%.

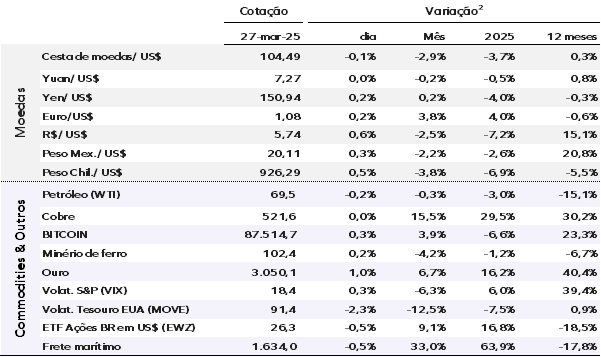

O dólar se valorizou, com o índice DXY subindo para 104,50. O ouro à vista avançou 0,40%, para US$ 3.031,00 por onça troy. No mercado de criptomoedas, o bitcoin sobe 0,30%, para US$ 87.515,00.

Os preços do petróleo sobem com preocupações sobre a oferta global após a ameaça dos EUA de impor tarifas aos compradores de petróleo venezuelano. Os contratos futuros do Brent avançam 0,20%, para US$ 73,93 o barril.

Os mercados da Ásia fecharam sem direção única na quinta-feira, com as ações das montadoras asiáticas recuando fortemente.

As bolsas europeias abriram em queda na quinta-feira, com os mercados globais reagindo às tarifas sobre automóveis anunciadas pelo presidente dos EUA, Donald Trump. O índice regional Stoxx 600 cai cerca de 0,40%, enquanto o Stoxx Europe Autos desaba 3,30%. A Stellantis, dona da Jeep, recuava 5,20%, enquanto as ações da Mercedes-Benz caíam 5,00% e as da BMW perdiam 4,40%.

Os futuros das bolsas dos EUA sobem levemente. No entanto, as ações das montadoras estão em forte queda: os papéis da General Motors recuam 7,00%, enquanto os da Ford perdem 5,00%. A Tesla, por outro lado, avança cerca de 1,00%.

Ontem (26), o Ibovespa fechou em alta de 0,34%, aos 132.520 pontos, enquanto o dólar à vista avançou diante do real, fechando em alta de 0,41%, cotado a R$ 5,73. Isso levou a curva de juros a um movimento de alta em torno de 0,10 ponto percentual ao longo de toda a estrutura a termo.

Economia

EUA – As encomendas de bens duráveis avançaram 0,9% na margem em fevereiro ante janeiro, contrariando a expectativa de queda de 1,0%. O resultado ganha ainda mais destaque considerando o aumento de 3,3% na margem registrado em janeiro frente a dezembro. Excluindo o setor de transportes, o indicador subiu 0,7% no mês, superando a projeção de alta de 0,2% e acelerando em relação ao avanço de 0,1% observado no mês anterior. O núcleo das encomendas de bens de capital, que exclui defesa e transporte aéreo e naval, avançou 0,9% no mês, revertendo a queda de 0,2% em janeiro.

EUA – O presidente do Fed de St. Louis, Alberto Musalem, afirmou que espera uma continuidade do crescimento econômico em ritmo moderado, com um mercado de trabalho sólido e a inflação convergindo para 2% até 2027. No entanto, alertou para riscos do enfraquecimento do emprego e da inflação acima da meta no curto prazo, em linha com revisões do comitê, que reduziram projeções de crescimento e elevaram expectativas inflacionárias para 2025.

Desafios para a política monetária podem surgir caso o mercado de trabalho esfrie enquanto a inflação se mantém elevada, cenário que pode ser agravado por tarifas comerciais mais altas e menor imigração. Um aumento de 10% nas tarifas dos EUA, por exemplo, poderia elevar a inflação (PCE) em até 1,2 p.p., com efeitos indiretos persistentes. Manter a ancoragem das expectativas inflacionárias em 2% é essencial para evitar ajustes recessivos, exigindo atenção do Fed aos impactos de longo prazo e à estabilidade dos preços.

Brasil – O déficit em conta corrente mais do que dobrou no acumulado até fevereiro em comparação ao mesmo período de 2024, impulsionado pela forte deterioração da conta comercial, que caiu de quase US$ 10 bilhões para apenas US$ 0,3 bilhão. No acumulado em 12 meses, o déficit ultrapassou US$ 70 bilhões, atingindo o maior nível desde 2015 e representando 3,3% do PIB. Além disso, a diferença entre o déficit em conta corrente e o Investimento Direto no País (IDP) segue diminuindo, com risco de superação nos próximos meses, embora esse movimento tenda a ser temporário.

Os investimentos estrangeiros líquidos totalizaram US$ 15,8 bilhões em fevereiro, elevando o acumulado do ano para US$ 17,8 bilhões, abaixo dos US$ 24,4 bilhões do primeiro bimestre de 2024. A principal razão para essa queda foi a rubrica de títulos de dívida, que registrou saídas líquidas de US$ 4,4 bilhões em 2025, contrastando com ingressos de US$ 8,7 bilhões no mesmo período do ano anterior. Por outro lado, os investimentos diretos avançaram de US$ 14,4 bilhões para US$ 15,8 bilhões no acumulado de janeiro e fevereiro.

Preços de ativos selecionados¹

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Indicadores de hoje

Indicadores do dia anterior