Saiba mais sobre o PGBL e descubra se vale a pena investir

O PGBL é um investimento com foco na aposentadoria e que pode ser deduzido no Imposto de Renda (IR) sob algumas condições.

Outro benefício fiscal oferecido é a ausência de come-cotas: por ser um tipo de previdência privada, ele não está sujeito à cobrança antecipada de IR a cada seis meses — um mecanismo presente nos fundos de investimento.

Com esses diferenciais, o PGBL é uma ferramenta que faz a diferença no planejamento patrimonial. Entenda, a partir de agora, como ele pode contribuir para uma estratégia de investimento mais eficiente e alinhada aos seus objetivos.

O que é PGBL?

PGBL é a sigla para Plano Gerador de Benefício Livre, um tipo de previdência privada.

Essas aplicações são formatadas especificamente para quem investe no longo prazo. Por isso, são recomendadas para poupar dinheiro para a aposentadoria, bancar a faculdade dos filhos, entre outros objetivos.

O principal diferencial da previdência privada, como veremos mais adiante, é o benefício fiscal.

Existem mecanismos que permitem desconto no IR e pagamento do imposto somente no resgate. Eles tornam essas aplicações muito vantajosa para quem pode manter seu capital investido por mais tempo.

Além disso, a categoria também oferece vantagens no processo de sucessão. Os planos de previdência privada não entram em inventário e, em caso de ocorrências, o valor fica disponível para os beneficiários em até 30 dias.

Quais são os benefícios de investir em PGBL?

1 – Dedução no IR

O principal atrativo do PGBL é a possibilidade de diminuir a base de cálculo do Imposto de Renda no momento da declaração.

Quem faz aportes nesse plano pode reduzir em até 12% o valor de sua renda anual tributável (salário, benefícios, pensão, aluguéis).

Veja a simulação a seguir, que considera as regras vigentes em 2024:

O investimento em PGBL acima gerou uma economia de R$ 3.330,00 para uma renda de R$ 100 mil.

Na prática, pode significar uma restituição maior ou um valor mais baixo de IR a pagar.

2 – Sem come-cotas

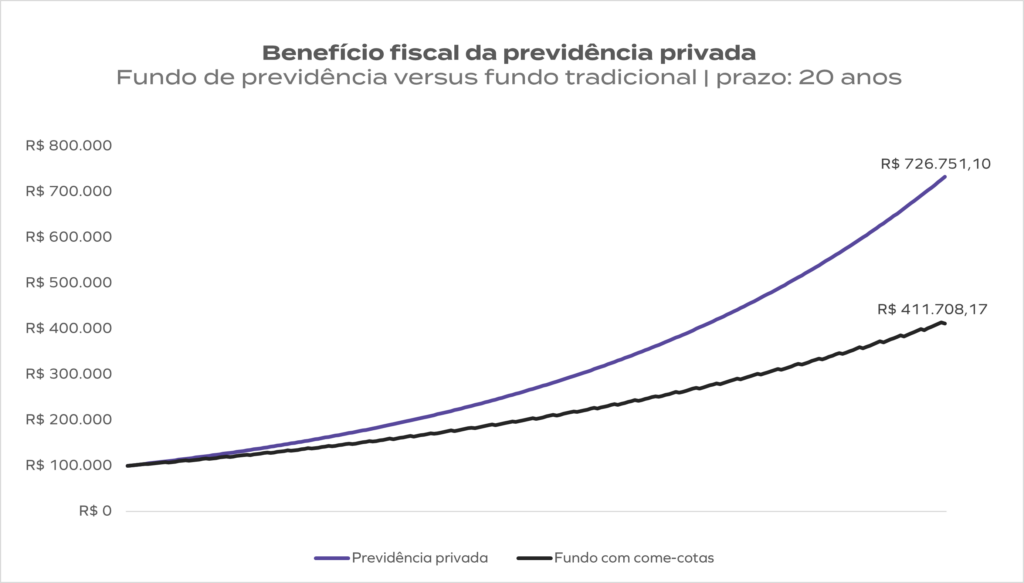

Outra grande vantagem do PGBL — e da previdência privada em geral — é a ausência de come-cotas (antecipação de IR). Sem o desconto semestral do imposto, o capital investido acaba tendo rentabilidade maior no longo prazo. Veja um exemplo a seguir:

Aplicação inicial: R$ 100 mil

Prazo do investimento: 20 anos

Rentabilidade anual líquida (antes de impostos): 10%

Alíquota de IR:

- Fundo com come-cotas: 15% de IR semestral sobre os rendimentos.

- Previdência privada: livre de cobrança durante o prazo do investimento.

Perceba que a ausência de come-cotas aumentou de forma significativa o rendimento do plano de previdência. E isso sem considerar a possibilidade de dedução no IR, no caso do PGBL.

Vale lembrar que, no momento do resgate, incidem ainda outros impostos, que não foram considerados na simulação acima.

No caso do fundo com come-cotas, a alíquota de IR na liquidação final é de 15%. Mas, como a cobrança foi antecipada, o investidor paga apenas a diferença entre o IR que já foi recolhido e o que falta pagar.

No caso dos planos de previdência, existem diferentes modalidades de tributação, cada uma com suas vantagens. Saiba mais a seguir.

Quais são as modalidades de tributação dos planos de previdência?

1. Tabela Progressiva

Como funciona?

Baseia-se na tabela de Imposto de Renda tradicional, utilizada para rendimentos tributáveis. A alíquota varia de 0% a 27,5%, dependendo do valor resgatado ou recebido como benefício mensal.

É indicada para quem?

Pessoas que planejam receber valores menores como benefício mensal, que podem ficar dentro das faixas de alíquota mais baixas. Também é vantajosa para contribuintes que já são isentos de IR ou têm outras deduções na declaração anual. Veja a tabela de alíquotas:

| Até R$ 1.903,98 | Isento de IR |

| De R$ 1.903,99 até R$ 2.826,65 | 7,5% |

| De R$ 2.826,66 até R$ 3.751,05 | 15% |

| De R$ 3.751,06 até R$ 4.664,68 | 22,5% |

| Acima de R$ 4.664,68 | 27,5% |

No momento do resgate, há uma alíquota inicial de 15% retida na fonte (ajuste é feito na declaração anual).

2. Tabela Regressiva

Como funciona?

A alíquota do Imposto de Renda diminui conforme o tempo de permanência no plano. As alíquotas variam de 35% a 10%, com menor tributação para prazos mais longos.

É indicada para quem?

Pessoas que planejam deixar o dinheiro aplicado por longos períodos (10 anos ou mais). É ideal para planejamento sucessório ou para quem busca a menor tributação possível. Veja a tabela de alíquotas:

| Até 2 anos | 35% |

| De 2 a 4 anos | 30% |

| De 4 a 6 anos | 25% |

| De 6 a 8 anos | 20% |

| De 8 a 10 anos | 15% |

| Acima de 10 anos | 10% |

Nesse caso, o IR é definitivo (não há ajuste na declaração anual). Apenas o rendimento é tributado, no caso de planos VGBL. No PGBL, o IR incide sobre o valor total resgatado (aportes + rendimento).

3. ITCMD

O Imposto de Transmissão sobre Causa Mortis e Doação (ITCMD) é uma taxa que pode ser cobrada no momento de transferir recursos de previdência privada para beneficiários e herdeiros.

Por se tratar de um imposto estadual, a cobrança pode incidir ou não sobre os planos de previdência. As alíquotas podem chegar a 8% sobre o valor transmitido, a depender do Estado.

O assunto é polêmico e, em dezembro de 2024, a incidência do imposto sobre a previdência privada ainda estava em debate no Supremo Tribunal Federal (STF).

Vale consultar um planejador financeiro para entender quais são as regras vigentes e qual é a melhor estratégia para as suas necessidades. Os especialistas da Monte Bravo podem ajudar você nessa tarefa.

Para quem o PGBL é indicado?

- Para quem faz a declaração completa do Imposto de Renda.

- Contribui para o INSS (incluindo aposentados) ou RPPS, no caso de servidores públicos.

O PGBL não é indicado para:

- Quem faz a declaração simplificada do Imposto de Renda.

- Não contribui para o INSS ou RPPS.

Qual é a diferença entre PGBL e VGBL?

O PGBL é semelhante a outro tipo de previdência privada, o Vida Gerador de Benefício Livre (VGBL).

As principais diferenças entre PGBL e VGBL são:

| Critério | PGBL | VGBL |

|---|---|---|

| Tributação na retirada | Incide sobre o valor total resgatado (contribuições + rendimentos). | Incide apenas sobre os rendimentos do investimento. |

| Benefício fiscal | Dedução de até 12% da renda bruta anual tributável na declaração completa de IR | Não oferece dedução no IR. |

| Modelo de declaração IR | Indicado para quem usa o modelo completo de declaração de IR. | Indicado para quem usa o modelo simplificado ou é isento. |

| Objetivo principal | Focado no planejamento previdenciário com benefício fiscal imediato. | Focado em sucessão ou investimentos sem vínculo ao benefício fiscal. |

| Indicado para | Quem tem renda tributável e deseja maximizar dedução fiscal. | Quem faz declaração simplificada ou já atingiu o limite de dedução fiscal no PGBL. |

Para escolher o plano ideal, é importante considerar sua renda, plano tributário, e objetivos financeiros.

Conte com os especialistas da Monte Bravo para fazer essa análise e selecionar o plano mais adequado aos seus objetivos.

Já investe em previdência? É possível fazer a portabilidade sem custo!

Grande parte dos planos de previdência está concentrada em grandes bancos, muitas vezes em fundos com rentabilidade baixa e pouco acompanhamento.

Mas você pode fazer a portabilidade sem custos para fundos mais alinhados aos seus objetivos.

Para isso, basta solicitar o extrato do seu plano de previdência na instituição em que você tem conta e solicitar a portabilidade para outro plano de seu interesse.

Como esse processo não implica em resgate de recursos, também não há tributação sobre o valor migrado.

Fale com seu assessor e peça mais informações sobre portabilidade de previdência privada.

Ainda dá tempo de investir em PGBL?

É possível aproveitar o benefício fiscal do PGBL ainda em 2024.

Aqui na Monte Bravo, nossos especialistas podem ajudar você a escolher um plano personalizado para suas necessidades e objetivos.

Entre em contato com seu assessor e saiba como investir em PGBL.

Ainda não é nosso cliente? Abra sua conta na Monte Bravo e tenha acesso a uma estrutura completa de soluções para você, sua família e seus negócios.