As incertezas no cenário econômico no Brasil colocaram em evidência o investimento em IPCA, aquele que corrige as aplicações financeiras conforme a inflação mais uma taxa prefixada por um determinado período.

Esse tipo de investimento pode ser feito via títulos públicos, títulos privados ou fundos de investimento. Disponível para diversos perfis de investidor, ele é indicado para quem quer proteger o poder de compra de seu dinheiro e obter retorno acima da inflação.

Mas existem pontos importantes a analisar antes de investir nesses papéis, entre eles, o prazo da aplicação. Afinal, o que vale mais a pena: investir em títulos com prazo mais curto ou mais longo?

A partir de agora, vamos entender como funciona o investimento em IPCA e como escolher os melhores ativos para a sua carteira. Usaremos como exemplo os títulos públicos atrelados à inflação (Tesouro IPCA+, também conhecido como NTN-B), que estão entre os investimentos mais seguros que o Brasil pode oferecer.

Por que investir em títulos com rentabilidade atrelada à inflação?

O investimento em IPCA é uma estratégia de diversificação de carteira que oferece os seguintes benefícios:

Preservação de patrimônio

Ter uma parcela de seu portfólio rendendo de acordo com a inflação ajuda a manter o poder de compra do dinheiro.

Retorno acima da inflação

Essen tipo de investimento não só protege o capital contra a inflação, mas também acrescenta um retorno real ao valor aplicado. Isso é especialmente atrativo em tempos de incerteza econômica.

Saiba mais: Por que IPCA+6% ao ano (ou mais) é uma oportunidade rara no mercado de renda fixa

Segurança

No caso do Tesouro IPCA+ (NTN-B), ele é considerado um investimento de baixo risco, já que é garantido pelo Tesouro Nacional.

Outras aplicações de renda fixa, como CDB, LCI e LCA, têm garantia do FGC, o Fundo Garantidor de Créditos. Isso significa que, em caso de insolvência da instituição emissora desses títulos, os investidores recebem o dinheiro de volta.

Liquidez

No caso dos títulos públicos, embora haja papéis com vencimento em 10, 15 ou 30 anos, é possível vendê-los no mercado secundário a qualquer momento.

Porém, é importante lembrar que o valor de venda sempre será ajustado conforme as condições de mercado, um processo conhecido como marcação a mercado.

Esse processo funciona da mesma forma para outros investimentos de renda fixa, como CDBs, LCIs, LCAs e até CRIs e CRAs. Porém, quando não houver liquidez diária, ela provavelmente será menor que a dos títulos públicos.

Possibilidade de ganho acima da taxa oferecida

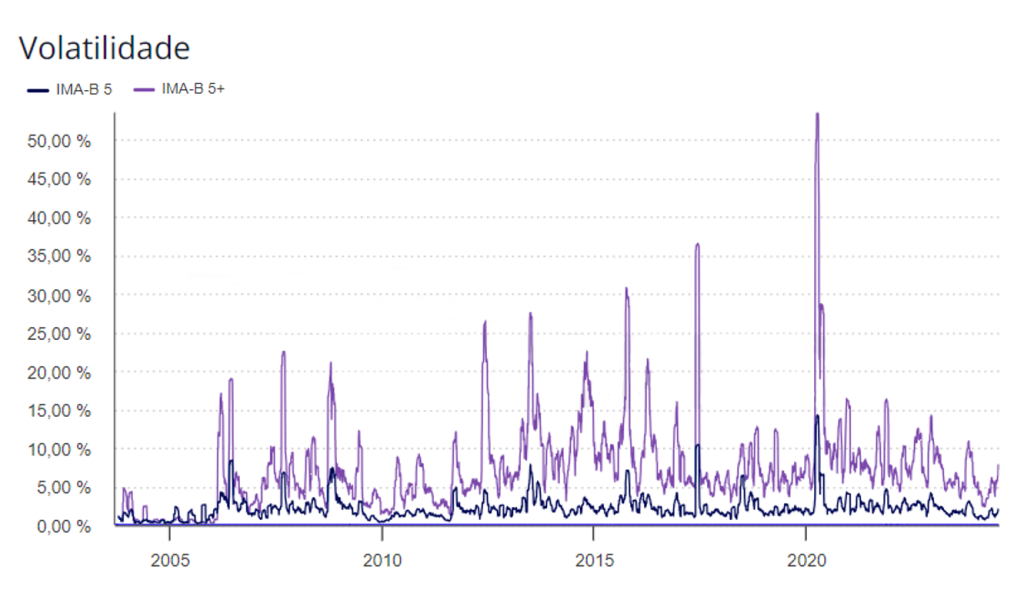

É natural que um título com prazo de vencimento mais longo apresente maior volatilidade. Isso ocorre porque quanto maior o prazo da aplicação, maior a chance de mudanças no cenário econômico.

É por isso que, em caso de resgate antecipado, um investidor pode obter um retorno até maior do que a rentabilidade contratada, a depender das condições do mercado.

Veja o exemplo do gráfico a seguir. Ele compara títulos de inflação com vencimento em até cinco anos (IMA-B 5) e títulos dessa categoria com vencimento acima de cinco anos (IMA-B 5+).

Perceba que a volatilidade dos títulos com prazo maior é bem mais acentuada. É justamente essa oscilação mais forte que abre espaço para ganhos maiores ao investir nesses ativos.

Fonte: Comparador de Ativos | Mais Retorno

Ponto de atenção!

É importante lembrar que a rentabilidade prometida pelos títulos de renda fixa vale para as aplicações mantidas até o fim do prazo do investimento. Caso haja resgate antecipado, as condições podem mudar. Antes de pedir o resgate, vale consultar um especialista em investimentos para analisar as alternativas disponíveis para você.

Títulos curtos ou títulos longos: como escolher o prazo ideal para investir?

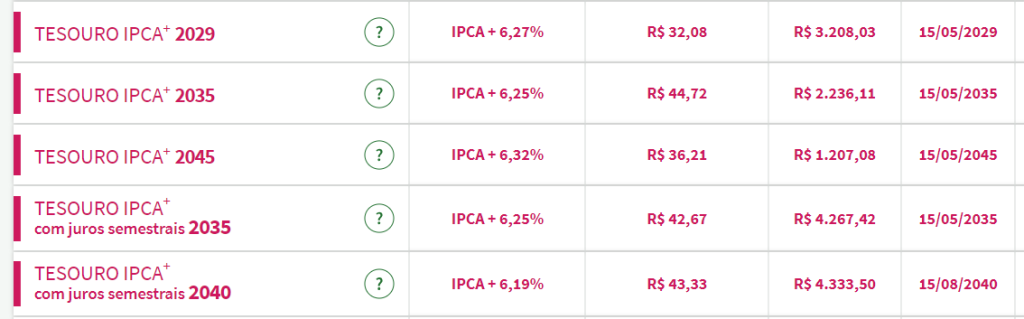

Ao se deparar com investimentos atrelados ao IPCA ou a outros índices de inflação, é comum encontrar taxas distintas para diferentes prazos de investimento.

Observe, por exemplo, as taxas do Tesouro Direto em 10/07/2024:

Fonte: Tesouro Direto | Preços e taxas dos títulos (10/07/2024)

Essas taxas costumam refletir as projeções para o cenário econômico nos próximos anos.

Como explicamos na nossa Carta Mensal, o Brasil vive hoje um momento de expectativas de inflação em alta e dúvidas no âmbito fiscal. É por isso que as taxas dos títulos públicos estão hoje em um patamar historicamente alto.

No entanto, caso haja qualquer melhora nesse cenário (e os sinais parecem indicar esse caminho), a tendência é que os próximos títulos emitidos pelo Tesouro ofereçam taxas menores, o que faria o preço dos títulos atuais subir.

Nesse contexto, os títulos atuais, com taxas mais altas, se tornariam mais atraentes e valorizados no mercado.

Mas, antes de decidir onde investir, é importante refletir sobre:

| Considerações | Títulos de Curto Prazo | Títulos de Longo Prazo |

|---|---|---|

| Objetivos Financeiros | Metas de curto prazo, como viagens ou compras de bens (imóveis, carros e assim por diante) | Metas de longo prazo, como aposentadoria, educação dos filhos ou objetivos que podem ser realizados num futuro mais distante |

| Perfil do Investidor | Menor volatilidade, adequados para investidores conservadores | Maior volatilidade e, portanto, chance de retorno maior no resgate antecipado |

| Retorno | Menor retorno em comparação com títulos de longo prazo | Maior retorno devido ao prazo estendido, ou seja, o dinheiro tem mais tempo para render |

| Necessidade de Liquidez | Alta liquidez, ideal para acesso rápido ao dinheiro | Menor liquidez, ideal para investimento de longo prazo e proteção de patrimônio |

Ou seja: escolher o prazo de vencimento ideal de um título depende muito mais das suas necessidades particulares do que da rentabilidade oferecida.

O benefício de investir no longo prazo

Apesar da possibilidade de ganho maior no meio do caminho, o longo prazo continua sendo a alternativa mais segura para multiplicar patrimônio.

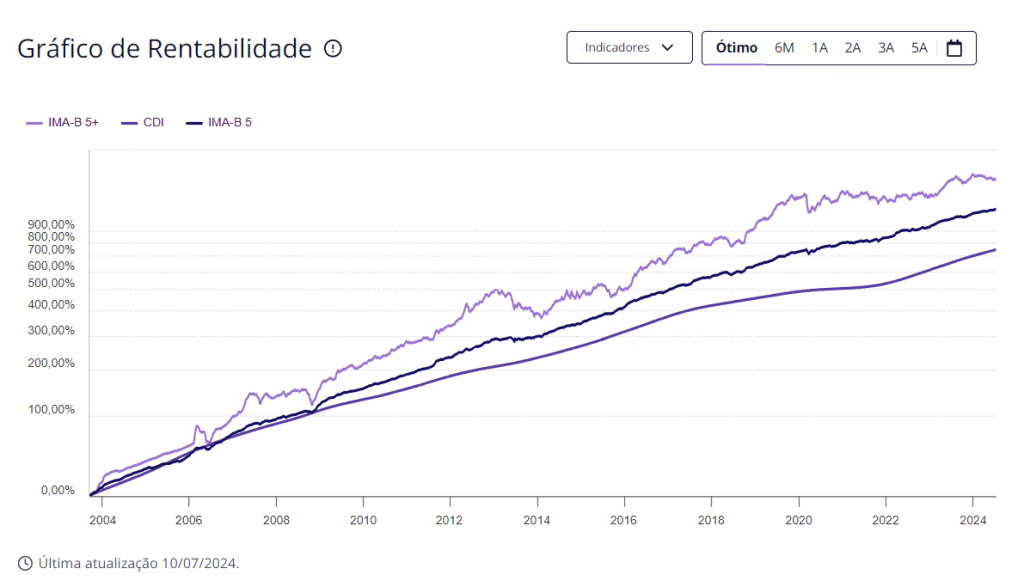

No gráfico a seguir, veja que o desempenho do IMA-B 5+ (índice dos títulos de inflação com vencimento acima de cinco anos) superou a performance do IMA-B 5 (títulos com vencimento em cinco anos ou menos) nas últimas duas décadas.

Dessa forma, se você puder aguardar até o momento do resgate, os títulos longos de inflação oferecem maior vantagem.

Fonte: Comparador de Ativos | Mais Retorno

Quer ter acesso a uma estratégia personalizada de investimento em IPCA? Abra sua conta na Monte Bravo ou consulte nossos especialistas.