???? Para conferir a análise em formato PDF, clique aqui!

Conforme sinalizado, o Comitê de Política Monetária do Banco Central manteve a taxa Selic em 10,50% ao ano, com votação unânime.

No Comunicado, o COPOM justificou a decisão, da seguinte forma:

Ambiente externo mantém-se adverso, em função da incerteza sobre os impactos e a extensão da flexibilização da política monetária dos EUA e sobre as dinâmicas de atividade e de inflação em diversos países.

Atividade segue forte – o conjunto de indicadores de atividade e do mercado de trabalho segue apresentando maior dinamismo do que o esperado.

Inflação – a desinflação medida pelo IPCA cheio tem arrefecido, enquanto as medidas de inflação subjacente se situaram acima da meta para a inflação nas divulgações mais recentes.

Expectativas de inflação do Focus subiram de 4,0% para 4,1% para 2024 e foram de 3,8% para 4,0% em 2025.

Projeções de inflação – Considerando a meta contínua de 3,0% a partir de janeiro de 2025, o Copom passou a divulgar a projeção do IPCA para seis trimestres à frente, correspondente ao 1° trimestre de 2026, que se situam em 3,4% no cenário de referência e 3,2% no cenário alternativo, com a taxa Selic constante ao longo do horizonte relevante. As projeções do cenário de referência subiram de 4,0% para 4,2% em 2024 e de 3,4% para 3,6% em 2025. No cenário alternativo, as projeções se situam em 4,2% para 2024 e 3,4% em 2025.

Fatores de riscos foram mantidos em ambas as direções, mas adicionou-se dois novos riscos: (i) desancoragem das expectativas de inflação por período mais prolongado e (ii) conjunção de políticas econômicas externa e interna que tenham impacto inflacionário, por exemplo, por meio de uma taxa de câmbio persistentemente mais depreciada. Avaliamos que o balanço de riscos, na prática, ficou assimétrico após a adição de 2 riscos. Além disso, a sinalização da “necessidade de maior vigilância” sugere que a taxa Selic poderá ser elevada, se necessário.

Decisão de manter a Selic em 10,50% a.a. – o Copom optou por manter a taxa de juros estável diante do cenário global incerto e do cenário doméstico marcado por uma atividade resiliente, por alta das projeções de inflação e das expectativas desancoradas. O Copom também ressaltou que esse balanço de riscos “demandam acompanhamento diligente e ainda maior cautela” da política monetária.

O que isso implica para os investimentos

O Copom decidiu, unanimemente, manter a taxa de juros em 10,50% a.a., destacando que o cenário doméstico é caracterizado pela resiliência da atividade, pela elevação das projeções de inflação e por expectativas desancoradas, requerendo maior cautela da política monetária.

Porém, ainda que o comunicado seja cauteloso, diferentemente do que esperávamos, o balanço de riscos seguiu em ambas as direções.

Contudo, nossa avaliação é de que (1) a crescente desancoragem das expectativas de inflação aliada à (2) resiliência da inflação de serviços em (3) uma economia aquecida na qual (4) a taxa de câmbio está bem mais depreciada oferecem um risco muito maior do que (5) uma desaceleração da atividade global ou (6) um a desinflação global mais forte.

Não apenas o número de fatores de risco para uma inflação mais alta é maior (3X2), mas mais importante, a probabilidade de ocorrência dos choques inflacionários é, claramente, dominante em relação aos fatores que poderiam trazer uma inflação menor.

Assim, embora o comunicado seja um pouco mais duro, parece indicar que o horizonte mais longo ainda permite uma margem de manobra, tendo evitado um endurecimento mais intenso da comunicação.

Não obstante a simetria de riscos, o BC apontou que a perda de credibilidade fiscal é uma ameaça real para a inflação através do impacto sobre a taxa de câmbio, por isso o Copom “monitora com atenção como os desenvolvimentos recentes da política fiscal impactam a política monetária e os ativos financeiros.” Ressaltando que a “percepção dos agentes econômicos sobre o cenário fiscal, junto com outros fatores, tem impactado os preços de ativos e as expectativas dos agentes.”

Em outras palavras, a incerteza fiscal está fazendo o dólar subir e somente uma “política fiscal crível e comprometida com a sustentabilidade da dívida” pode ajudar a ancorar “as expectativas de inflação” e reduzir “os prêmios de risco dos ativos financeiros”.

Também fica a mensagem de que a continuidade da deterioração nos fatores condicionantes da inflação poderá levar a uma reversão do plano de voo que, por ora, ainda não contempla uma alta.

O quadro global tende a se tornar mais construtivo e a taxa do Tesouro dos EUA de 10 anos já está no nível mais baixo desde março, assim seria de se esperar uma valorização dos ativos brasileiros ao longo de agosto.

No entanto, a perda de credibilidade fiscal e os ruídos em torno da política monetária retiram parte impacto positivo que a onda global favorável poderia trazer – pelo menos até que medidas concretas de ajuste fiscal produzam resultados e a pressão política pela queda de juros cesse.

Ibovespa – tem potencial de alta com a perspectiva da volta as compras pelos estrangeiros, o que pode ser acelerado se o ajuste fiscal avançar.

Dólar – o Real sofreu muito a partir da mudança das metas fiscal em meados de abril. A perda de credibilidade requer que as medidas de ajuste sejam críveis e contem com apoio de todo governo. Se isso acontecer, a onda global vai ajudar o Real a recuperar parte da depreciação recente.

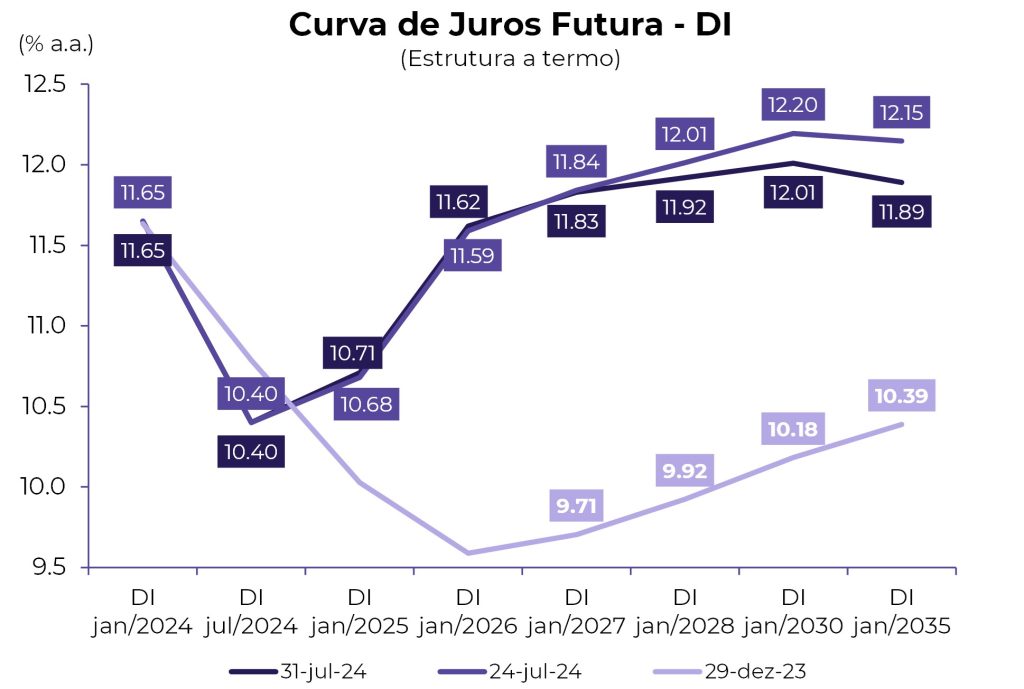

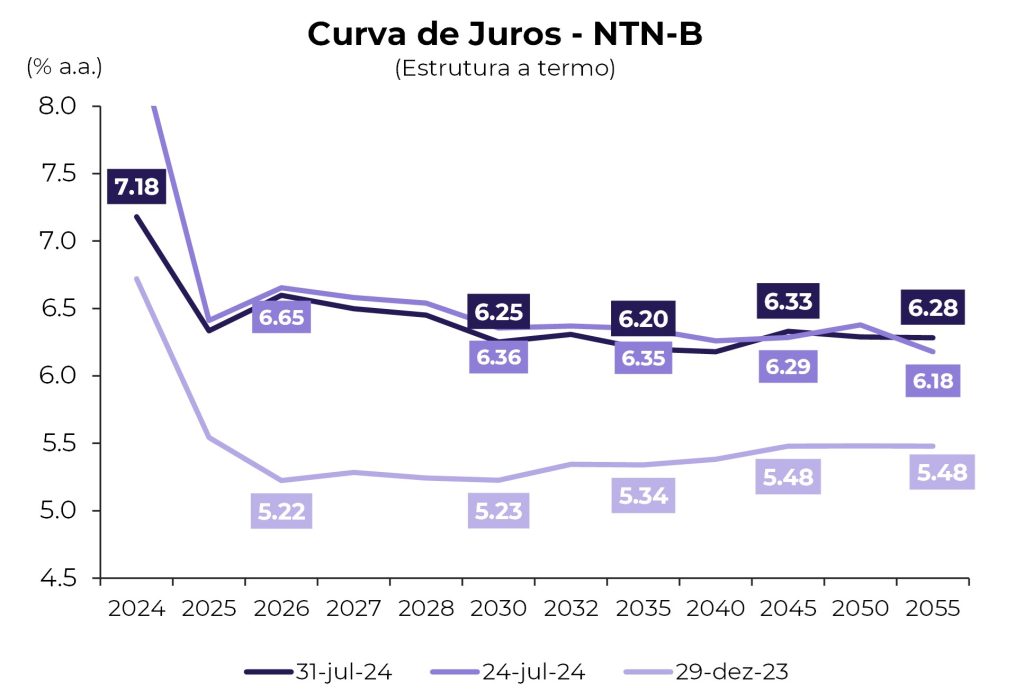

Juros – curva de juros está muito premiada pelo estresse fiscal que contaminou câmbio. A melhora global ajuda, mas o governo tem que fazer sua parte para reduzir o risco fiscal e levar a um fechamento dos juros.

Leia também: Monte Bravo Analisa | Fed mantém Fed Funds em 5,50% e deixa em aberto a próxima decisão