Fed mantém Fed Funds em 5,50%, mas reduz ritmo de venda de treasuries de US$ 60 bilhões para US$ 25 bilhões por mês

O FOMC manteve a taxa de Fed Funds (juros base dos EUA) em 5,50% a.a. e avalia que os riscos para o duplo mandato de pleno emprego e inflação evoluíram para um balanço mais equilibrado ao longo do último ano.

O Comitê reconheceu que nos meses recentes não houve progressos adicionais em direção ao objetivo de atingir a meta de 2,0% e, portanto, não elevou a confiança da convergência da inflação para iniciar o ciclo de redução dos juros.

Apesar da melhora gradual da inflação, a política monetária segue suficientemente restritiva para obter a convergência e é improvável que seja necessário elevar a taxa de juros novamente.

Atividade – atividade econômica continuou a expandir em um ritmo sólido.

Mercado de Trabalho – emprego com ganhos fortes e desemprego baixo.

Inflação – aliviou ao longo de 2023, mas ainda alta. Sem progresso adicional.

Balanço de Riscos: moveram em direção a um melhor equilíbrio em 2023.

Orientação para o futuro: Comitê não espera que seja apropriado reduzir os juros até que tenha maior confiança de que a inflação está se movendo de forma sustentável em direção a 2,0%.

QT – A partir de junho, o Comitê reduzirá o ritmo do limite mensal de resgate de títulos do Tesouro de US$ 60 bilhões para US$ 25 bilhões. Resgate de dívidas de agências e títulos hipotecários de agências seguem em US $ 35 bilhões.

Entrevista – Powell reconheceu que a ausência de progresso no 1º trimestre, vai exigir mais tempo para amadurecer os cortes.

Diante de uma atividade econômica e de um mercado de trabalho fortes e de três leituras de inflação frustrantes, vai demorar mais para ter a confiança para começar o afrouxamento monetário.

O cenário base do Fed, assim como o da Monte Bravo Corretora, projeta uma redução do núcleo da inflação no restante do ano.

Powell admitiu que, embora menos confiante, mantém a previsão de que “a inflação vai diminuir“ (…) “Vai demorar mais para ter essa confiança. Os dados desde dezembro mostraram uma inflação de bens maior do que o esperado e uma inflação de serviços não habitacionais maior do que o esperado.“

Mas em linha com nossa visão, Powell afirmou que “continuo a esperar que a inflação de serviços habitacionais recue ao longo do tempo, pois parece que há atrasos substanciais nisso… “

A conclusão é de uma postura dura, porém com um viés otimista sobre a inflação. “Acreditamos que a postura da política monetária é apropriada.

Acreditamos que é restritiva. E, há evidencias disso… no mercado de trabalho.. nos gastos, onde a demanda diminuiu muito nos últimos anos. E isso é efeito de política monetária.”

O que isso implica para os mercados de ativos

O Fed manteve as taxas dos Fed Funds em 5,50% a.a, mas reduziu o ritmo de venda das treasuries de US$ 60 bilhões para US$ 35 bilhões.

O mercado recebeu a entrevista com alívio porque Powell praticamente descartou um cenário de alta de juros- algo que o mercado parecia temer.

O Fed preferiu olhar a tendência de longo prazo e enfatizar que os próximos movimentos dependem dos dados.

Na prática, a redução do juros continua no horizonte, mas depende crucialmente dos dados de inflação dos próximos meses. Nessas condições, é provável que a tensão das últimas semanas reflua e os mercados estabilizem para observar a evolução dos dados.

Nossos cenário Base tem uma desaceleração da atividade e uma redução do núcleo do PCE ao longo do segundo trimestre e, por isso, continuamos a acreditar que no segundo semestre a dinâmica dos mercados voltará a contemplar uma sequência de três cortes dos Fed Funds, começando em setembro.

Assim, vemos um trimestre de menor volatilidade pela frente, seguido de uma dinâmica favorável para os ativos de risco.

Depois da decisão e da entrevista, o mercado futuro de Fed Funds voltou a ver chance de corte em setembro como mais provável, com 53,3% de probabilidade.

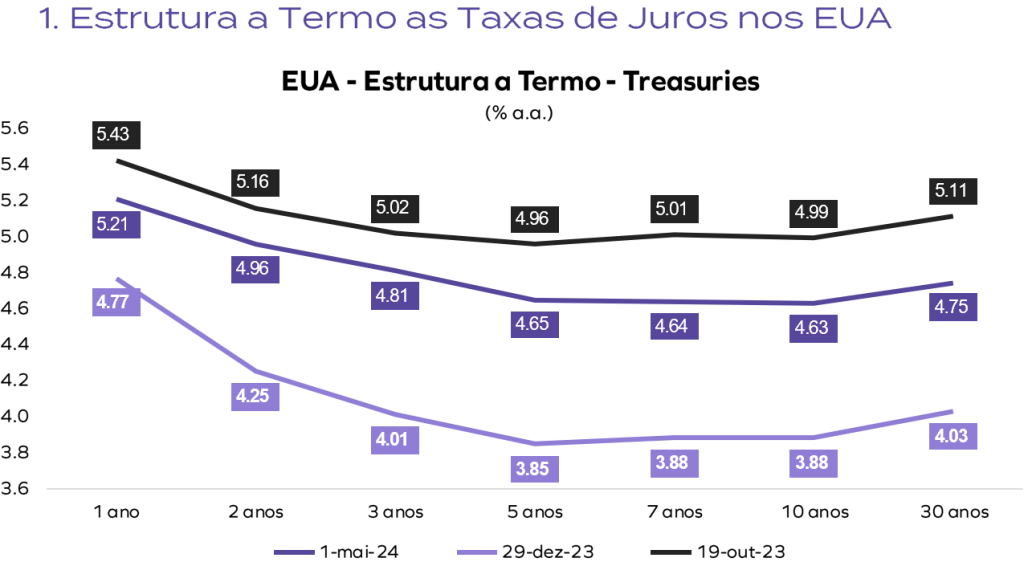

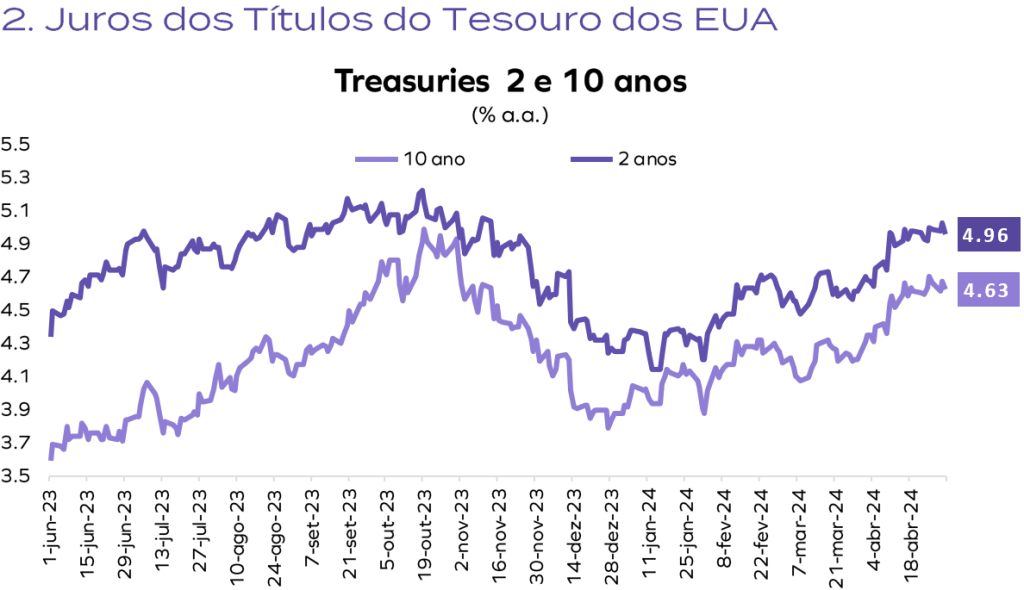

Nosso cenário segue com 3 cortes começando em setembro e levando os Fed Funds a 4,75% a.a. no final de 2024. Também esperamos uma queda da volatilidade das Treasuries, com a taxa dos títulos de 10 anos oscilando entre 4,50% e 4,60% a.a. nas próximas semanas.

Nestas condições, a perspectiva para os ativos brasileiros ao longo de maio é de retomada do movimento de valorização

Ibovespa – deve se recuperar e voltar para o patamar de 130 mil pontos.

Dólar – o Real deve apreciar com enfraquecimento do dólar e oscilar no intervalo entre R$ 5,05 e R$5,10 por dólar.

Juros – parte curta da curva mais dependente do Copom, enquanto a parte longa deve ser ajudada pelo queda das treasuries e a mudança de outlook positivo do rating soberano pela Moody’s.

Por:

| Alexandre Mathias | Bruno Benassi |

| Head da Análise Estrategista-Chefe | Analista de Ativos CNPI: 3931 |

Este material não constitui aconselhamento, sugestão ou solicitação de negociação, tendo caráter simplesmente informativo, razão pela qual não podemos nos responsabilizar por qualquer operação que venha a ser fei1ta considerando os prognósticos sobre o comportamento dos ativos aqui mencionados.

Este relatório foi elaborado pela área de Análise da Monte Bravo Corretora de Títulos e Valores Mobiliários S.A (Monte Bravo), em conformidade com todas as exigências da Resolução CVM 20/2021. Seu propósito é fornecer informações destinadas a auxiliar o investidor na tomada de suas próprias decisões de investimento, não constituindo qualquer oferta ou solicitação de compra e/ou venda de qualquer produto. A Monte Bravo não assume responsabilidade por decisões tomadas pelo cliente com base neste relatório. A rentabilidade de produtos financeiros pode variar, e seu preço ou valor pode flutuar em curtos períodos. Desempenhos passados não garantem resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações neste material são baseadas em simulações, e os resultados reais podem diferir significativamente. A Monte Bravo isenta-se de responsabilidade por prejuízos diretos ou indiretos decorrentes do uso deste relatório ou seu conteúdo. Os produtos apresentados podem não ser adequados para todos os tipos de clientes. Antes de tomar decisões, os clientes devem realizar o processo de suitability e confirmar se os produtos apresentados são indicados para seu perfil de investidor. Cada investidor deve tomar decisões de investimento independentes após analisar cuidadosamente os riscos, taxas e comissões envolvidas. Os analistas responsáveis por este relatório declaram que as recomendações refletem exclusivamente suas análises e opiniões pessoais, produzidas de forma independente em relação à Monte Bravo. Essas recomendações estão sujeitas a modificações sem aviso prévio devido a alterações nas condições de mercado, e a remuneração dos analistas é indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela Monte Bravo. A empresa pode realizar negócios com empresas mencionadas nos relatórios de pesquisa, o que implica a possibilidade de conflito de interesses que poderia afetar a objetividade do relatório. Os investidores devem considerar este relatório como um dos fatores na tomada de decisão de investimento. Este relatório não pode ser reproduzido ou redistribuído, total ou parcialmente, para qualquer pessoa ou propósito, sem o prévio consentimento por escrito da Monte Bravo. A Monte Bravo não aceita responsabilidade por ações de terceiros relacionadas a este relatório. O SAC é o serviço de atendimento ao cliente, e o telefone de contato é 0800 715 8057. Caso o cliente não esteja satisfeito com a solução apresentada para seu problema, a Ouvidoria da Monte Bravo deve ser acionada.