📄 Para conferir a análise em formato PDF, clique aqui.

- O IPCA registrou alta de 1,31% em fevereiro, abaixo da expectativa interna e em linha com o consenso do mercado;

- As principais pressões vieram do fim do desconto do Bônus de Itaipu nas contas de energia, reajuste anual de educação, alta de eletroeletrônicos e gasolina;

- A deflação de passagens aéreas (-20,5%) e de serviços de entretenimento ajudou a aliviar a pressão inflacionária;

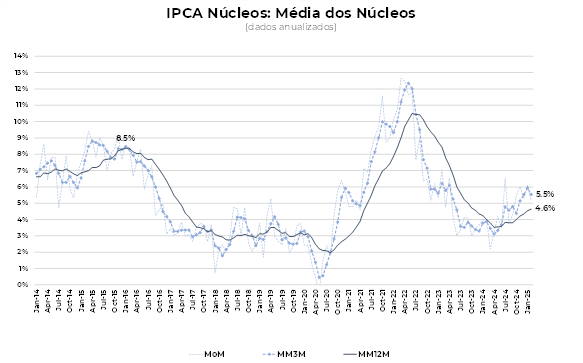

- Os núcleos do IPCA apresentaram estabilidade, com alta de 0,60% em fevereiro, mantendo-se em nível desconfortável;

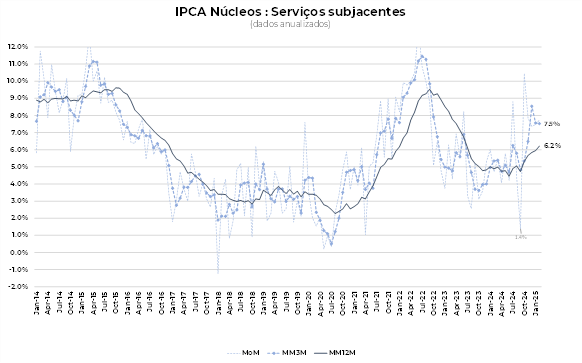

- O núcleo de serviços acelerou na comparação anual, passando de 5,9% para 6,2%, pressionado por itens como aluguel e condomínio;

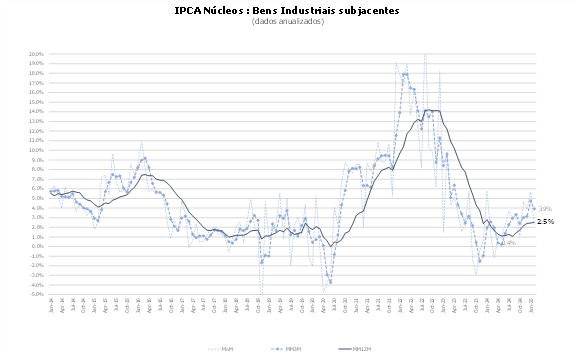

- O núcleo de bens desacelerou na margem, de 0,43% em janeiro para 0,17% em fevereiro;

- Para março, projeta-se alta de 0,60% no IPCA, impulsionada por um novo choque de alimentos e a reversão da deflação de passagens aéreas e serviços de entretenimento.

O IPCA de fevereiro registrou alta de 1,31%, ficando abaixo da nossa expectativa e em linha com o consenso do mercado.

Os núcleos ficaram em linha com nossa expectativa, mas o núcleo de serviços segue pressionado, rompendo o patamar de 6,0% de alta anual. O núcleo de bens teve menor pressão na margem, mas segue a trajetória de elevação na comparação anual.

O resultado do IPCA segue indicando que a inflação está disseminada e em patamar incompatível com a meta de inflação, demandando uma postura firme do Banco Central. Isso reforça a sinalização de manutenção do ritmo de alta de 100 pontos-base na reunião de março. Acreditamos que a deterioração do cenário inflacionário exigirá a continuidade do ciclo, com uma elevação de 50 pontos-base na reunião de maio, levando a taxa Selic terminal para 14,75% ao ano.

As principais pressões sobre o índice em fevereiro vieram do fim do desconto do Bônus de Itaipu nas contas de energia, o reajuste anual de educação, da alta de eletroeletrônicos e da gasolina.

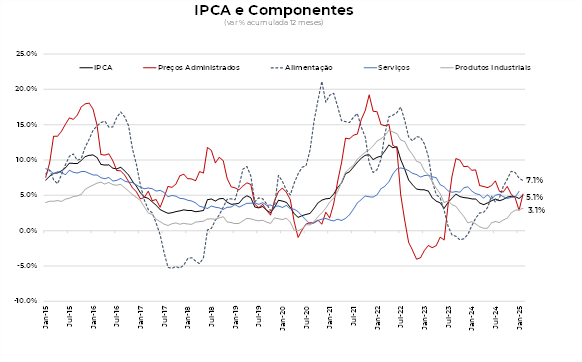

A deflação de passagens aéreas, que caiu 20,5% em fevereiro, foi uma das principais fontes de alívio, mas como esse é um item volátil, não há sinais de menor pressão de passagens aéreas ao longo do ano. Além disso, houve forte deflação de serviços de entretenimento (cinema, teatro e concertos), o que resultou em menor pressão na margem em serviços.

Os núcleos ficaram em linha com o esperado, com o destaque para a aceleração do núcleo de serviços em termos anuais.

Os núcleos registraram alta de 0,60% em fevereiro, ficando estável em relação ao mês de janeiro. No acumulado de 12 meses, a variação passou de 4,5% em janeiro para 4,6% em fevereiro. Esse comportamento mantém os núcleos em um nível desconfortável, exigindo uma postura ainda mais vigilante do Banco Central.

O núcleo de bens desacelerou na margem, passando de 0,43% em janeiro para 0,17% em fevereiro. No acumulado de 12 meses, subiu de 2,4% em janeiro para 2,5% em fevereiro.

Os serviços ficaram menos pressionados devido à deflação de passagens aéreas, de aluguel de automóveis e de serviços de entretenimento. O núcleo de serviços, excluindo passagens aéreas, registrou alta de 0,69% em fevereiro, com destaque para aluguel e condomínio. Em termos anuais, o núcleo de serviços teve forte aceleração, passando de 5,9% em janeiro para 6,2% em fevereiro. O patamar segue preocupante considerando o peso da inflação passada no reajuste de preços de vários itens de serviços.

Para março, projetamos uma alta de 0,60% no IPCA devido ao novo choque de alimentos, a reversão da deflação de passagens áreas e serviços de entretenimento.