Conforme projetado, Copom eleva a Selic para 14,25% a.a.

📄 Para conferir a análise completa em formato PDF, clique aqui.

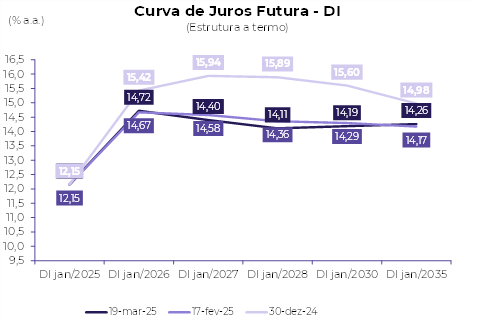

O Comitê de Política Monetária do Banco Central elevou a taxa Selic em 1,0 p.p. para 14,25% ao ano, com votação unânime, tendo sinalizado uma nova elevação em menor magnitude na próxima reunião de maio, para a qual esperamos uma alta de 0,5 p.p.

No Comunicado, o Copom justificou a decisão da seguinte forma:

Ambiente externo permanece desafiador, em especial, nos EUA, devido à incerteza acerca de sua política comercial e de seus efeitos. Esse contexto tem gerado ainda mais dúvidas sobre os ritmos da desaceleração, da desinflação e, consequentemente, sobre a postura do Fed e acerca do ritmo de crescimento nos demais países.

Atividade e mercado de trabalho seguem apresentando dinamismo, embora tenham surgido sinais de uma incipiente moderação no crescimento.

Inflação e medidas subjacentes estão acima da meta para a inflação e novamente apresentaram elevação nas divulgações mais recentes.

Expectativas de inflação do Focus para 2025 e 2026 encontram-se em torno de 5,7% e 4,5%, respectivamente.

A projeção de inflação para o 3° trimestre de 2026, atual horizonte relevante de política monetária, recuou de 4,0% para 3,9% no cenário de referência.

Fatores de risco – Persiste assimetria altista do balanço de riscos.

Riscos de alta (i) desancoragem das expectativas de inflação por período mais prolongado; (ii) maior resiliência na inflação de serviços e um hiato do produto positivo; e (iii) uma combinação de políticas econômicas externa e interna que tenham impacto inflacionário, por exemplo, por meio de uma taxa de câmbio mais depreciada. Riscos de baixa (i) impactos sobre o cenário de inflação da eventual desaceleração da atividade doméstica mais acentuada do que a projetada; e (ii) um cenário menos inflacionário para economias emergentes decorrentes de choques sobre o comércio internacional e sobre as condições financeiras globais.

Fiscal – o Comitê segue acompanhando com atenção os desenvolvimentos da política fiscal. A percepção dos agentes sobre o regime fiscal e a sustentabilidade da dívida segue impactando de forma relevante, os preços dos ativos.

Decisão de elevar a Selic para 14,25% a.a. – o cenário é caracterizado por desancoragem adicional das expectativas de inflação e crescimento acima do potencial. Diante da continuidade do cenário adverso para a convergência da inflação, da elevada incerteza e das defasagens inerentes ao ciclo de aperto monetário em curso, o Copom indicou que antevê um ajuste de menor magnitude na próxima reunião, o que indica uma alta de 0,5 p.p. em maio, levando a taxa Selic para 14,75% a.a.

Impacto nos investimentos

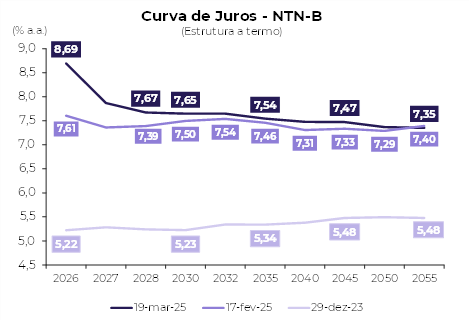

Os ativos indexados ao CDI são os mais favorecidos nesse cenário. Para quem tem apetite ao risco e horizonte superior a dois anos, os papéis indexados à inflação mais longos estão bastante atraentes.

Mesmo com juros mais altos e crescimento menor, o Ibovespa teria fôlego para subir até 138 mil pontos. Embora a perspectiva para o Ibovespa seja abaixo do CDI, muitas estratégias ativas podem levar a retornos bem acima disso. Por isso, faz sentido alguma alocação — preferencialmente com capital protegido.

O foco passa a ser a alocação em fundos de recebíveis e a busca da qualidade de crédito com FIIs que tenham times de gestão estruturados.

Com inflação e juros mais altos, o carrego de ativos de crédito fica mais atraente, mas é preciso evitar empresas que tenham maior alavancagem e/ou grande necessidade de se refinanciar no curto prazo.

A queda recente do dólar cria uma boa oportunidade de aumentar os investimentos expostos à moeda norte-americana, seja investindo no exterior ou em ativos locais dolarizados.