📄 Para conferir a análise em formato PDF, clique aqui.

- IPCA avançou 0,56% no mês de março, em linha com as expectativas;

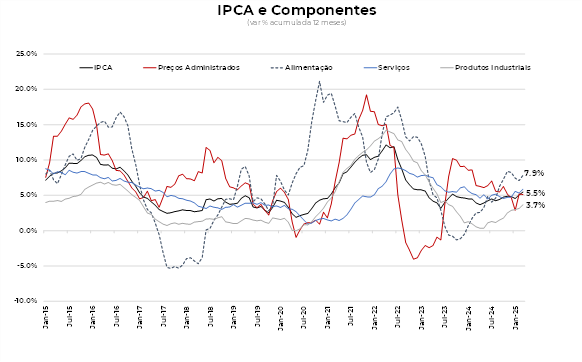

- As principais pressões sobre o IPCA em março vieram de alimentos, passagens aéreas, serviços de entretenimento e da reversçao da deflação de bens;

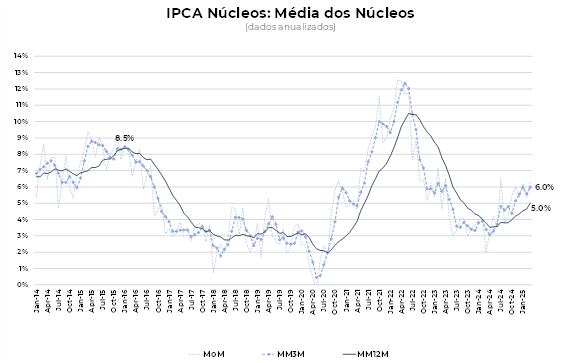

- Núcleos continuam com dinâmica desconfortável e exigem continuidade do ciclo de alta da Selic;

- Nossa projeção atualizada para o IPCA em 2025 é de alta de 6,0%.

O IPCA de março registrou alta de 0,56%, em linha com a nossa expectativa e ligeiramente acima do consenso do mercado.

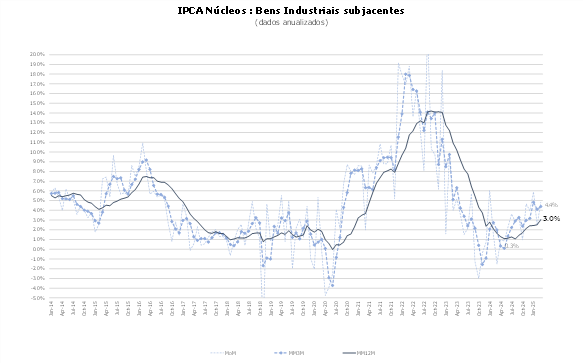

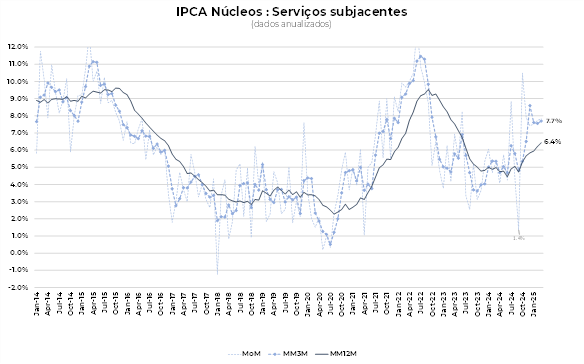

Os núcleos ficaram mais pressionados, com o núcleo de serviços subindo 7,7% na margem em termos anualizados. O núcleo de bens também reverteu a tendência de desaceleração, indicando pressão do repasse do câmbio para a inflação.

O resultado do IPCA indica que o cenário de inflação segue adverso, demandando a continuidade do ciclo de alta de juros pelo Banco Central. Avaliamos que o Banco Central deverá optar por subir a taxa de juros em 50 pontos base na reunião de maio, levando a taxa Selic terminal para 14,75% ao ano.

As principais fontes de pressão foram a inflação de alimentos — com destaque para alimentação fora do domicílio, como restaurantes —, a alta de passagens aéreas, a pressão nos serviços de entretenimento e a reversão da deflação de bens — em especial, móveis e utensílios.

Os núcleos subiram mais que o esperado, com destaque para a aceleração dos núcleos de serviços e bens em termos anuais.

Os núcleos registraram alta de 0,51% em março. No acumulado de 12 meses, a variação passou de 4,6% em fevereiro para 5,1% em março. Essa dinâmica mantém os núcleos em um nível desconfortável e exige a continuidade do ciclo de aperto de juros pelo Banco Central.

O núcleo de bens acelerou na margem, passando de 0,17% em fevereiro para 0,40% em março. No acumulado de 12 meses, subiu de 2,5% em fevereiro para 3,0% em março.

Os serviços ficaram menos pressionados devido ao menor impacto dos reajustes anuais de educação. Entretanto, o núcleo de serviços, excluindo passagens aéreas, registrou alta de 0,65% em março, com destaque para alimentação fora do domicílio e a alta de serviços de entretenimento, como cinemas e teatros.

Em termos anuais, o núcleo de serviços teve forte aceleração, passando de 6,2% em fevereiro para 6,4% em março. O patamar segue preocupante, considerando o peso da inflação passada no reajuste de preços de vários itens de serviços.

Para abril, projetamos uma alta de 0,48% no IPCA devido ao reajuste de medicamentos e à pressão sazonal de vestuário. Alimentos deverão arrefecer, mas seguir em alta em abril.

A projeção para a inflação em 2025 foi revista de 6,5% para 6,0%, refletindo a expectativa de que as tarifas impostas pelos Estados Unidos devem desacelerar o crescimento global. Esse cenário tende a pressionar para baixo os preços das commodities em reais. Além disso, o redirecionamento das exportações chinesas para outros parceiros comerciais, como o Brasil, deve gerar um efeito deflacionário na inflação de bens, especialmente, em eletroeletrônicos.