???? Para conferir a análise em formato PDF, clique aqui.

- IPCA avançou 0,16% em janeiro, em linha com as expectativas;

- As principais pressões sobre o IPCA em janeiro vieram de passagens aéreas, alimentos e serviços;

- Índice foi impactado positivamente pelo bônus de Itaipu e pela menor pressão de móveis, eletrodomésticos e vestuário

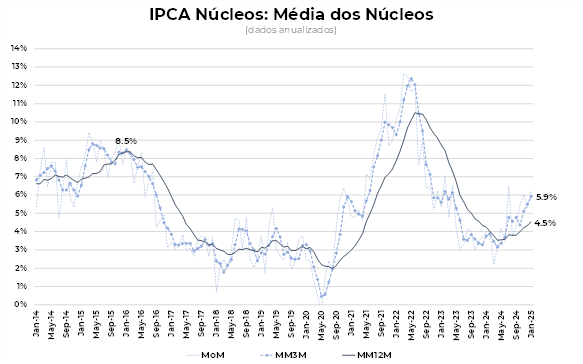

- A dinâmica dos núcleos e serviços segue deteriorada e indica trajetória de alta da inflação nos próximos meses;

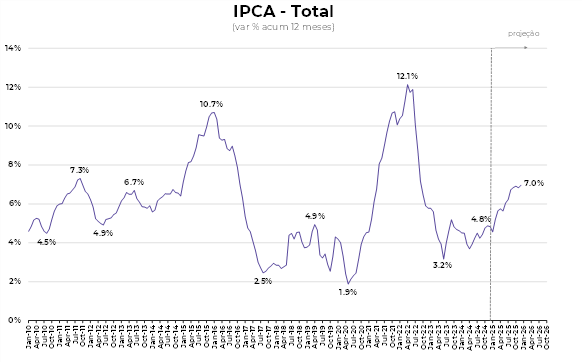

- Nossa projeção para o IPCA em 2025 é de alta de 7,0%.

O IPCA de janeiro de 2025 apresentou alta de 0,16%, em linha com nossa expectativa e o consenso do mercado. O índice cheio foi impactado favoravelmente pelo desconto de energia elétrica, devido ao bônus de Itaipu, e a menor pressão de móveis, eletrodomésticos e vestuário.

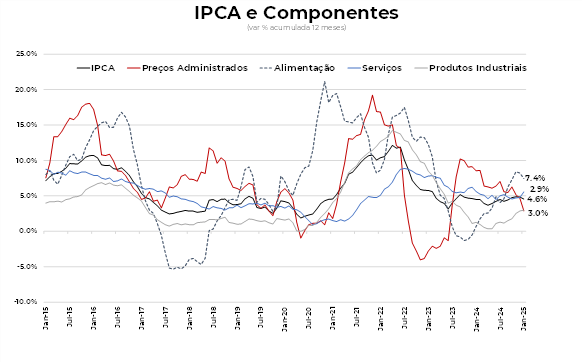

Por outro lado, os serviços se mantiveram pressionados — com o núcleo de serviços atingindo 5,9% em termos anuais. A alta de alimentos arrefeceu na margem, mas segue bastante pressionada.

Em relação à política monetária, o balanço de riscos assimétrico e a fragilização da âncora fiscal continuam demandando uma postura firme do Banco Central. Isso reforça a sinalização de manutenção do ritmo de alta de 100 pontos base na reunião de março. Nós acreditamos que a deterioração do cenário inflacionário exigirá a continuidade do ciclo, com uma elevação de 50 p.b. na reunião de maio — levando a taxa Selic terminal para 14,75% ao ano.

As principais pressões sobre o IPCA em janeiro vieram de passagens aéreas, alimentos e serviços. Por outro lado, a inflação de bens ficou abaixo do esperado devido à deflação nos segmentos de vestuário e eletroeletrônicos.

A dinâmica dos núcleos, assim como a dos segmentos de serviços, segue bastante deteriorada. Isso indica uma trajetória de alta da inflação nos próximos meses.

Os núcleos permaneceram em patamar elevado, com alta de 0,61% em janeiro, acelerando em relação a dezembro (0,58%). A média móvel trimestral dessazonalizada e anualizada atingiu 5,9%. No acumulado em 12 meses, a variação passou de 4,3% em dezembro para 4,5% em janeiro. Essa dinâmica continua distante do centro da meta e exige uma postura vigilante do Banco Central.

O núcleo de bens apresentou uma dinâmica mais favorável na margem, beneficiado pela sazonalidade das liquidações de vestuário e eletroeletrônicos. Ainda assim, a média móvel trimestral dessazonalizada e anualizada acelerou para 4,9% em janeiro. No acumulado em 12 meses, o núcleo de bens subiu para 2,4%.

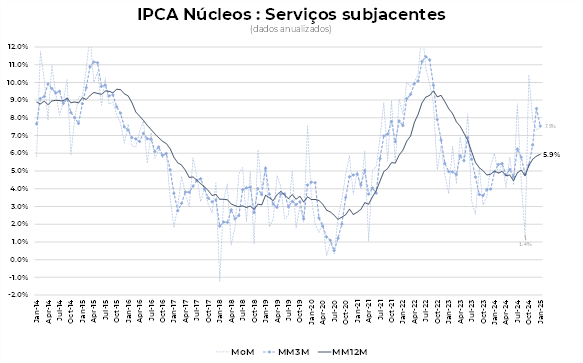

Os serviços permaneceram pressionados, impulsionados pelo mercado de trabalho aquecido e pela inércia inflacionária do setor. O núcleo de serviços, excluindo passagens aéreas, avançou 0,86% em janeiro, com destaque para aluguel, alimentação fora do domicílio e seguro de automóvel. A média móvel trimestral anualizada segue elevada, atingindo 7,5% em janeiro. Em termos anuais, o núcleo de serviços acelerou significativamente, alcançando 5,9%, o que evidencia o desafio da política monetária em desacelerar esse grupo e conduzir a inflação para a meta.

Para fevereiro, projetamos uma alta de 1,43% no IPCA. Isso deve acontecer por conta do fim do impacto do bônus de Itaipu nas contas de luz e dos reajustes anuais da educação que, segundo as coletas, devem ser os maiores dos últimos anos.

A projeção para o IPCA em 2025 é de uma alta de 7,0%.