Para conferir o Informe Diário em formato PDF, clique aqui.

- Frustração com pacote fiscal domina o mercado doméstico;

- Dólar atinge maior cotação desde a implementação do Plano Real;

- Ibovespa caiu 2,40% ontem, com papeis ligados ao ciclo econômico liderando as baixas;

- No nosso Informe Semanal da próxima segunda, vamos trazer uma atualização completa do cenário.

Mercados

Ontem (28) o mercado foi dominado pela frustração com o pacote fiscal do governo, que ficou muito aquém do necessário para produzir as metas de resultados primários do arcabouço fiscal em 2025 e 2026.

As projeções indicam que a relação dívida/PIB vai sair de 71,7% em 2022 para 87% em 2026. Um avanço de mais de 15 p.p. do PIB em quatro anos com uma dívida cada vez mais curta e cara exige uma política fiscal que estabilize a relação ao longo do tempo.

O arcabouço fiscal aprovado em agosto de 2023 foi a estratégia que o governo propôs e o mercado acolheu com louvor, mesmo sendo um ajuste muito gradual. Porém, em abril de 2024 o governo alterou as metas recém aprovados e gerou um abalo na credibilidade que está na raiz da disparada do dólar e dos juros.

Aparentemente, os mesmo conselheiros que induziram o presidente ao erro de mudar as metas em abril, agora o convenceram a misturar medidas de ajuste com o anúncio de uma isenção de Imposto de Renda para a classe média alta.

A proposta vai na direção oposta do ajuste fiscal e beneficia o 1º quartil da renda do Brasil não pode ser considerada como uma medida redistributiva.

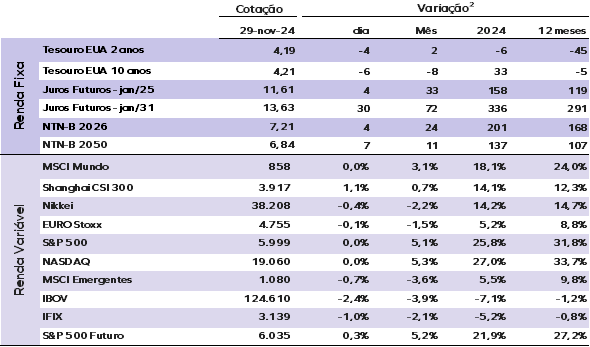

Os juros futuros dispararam com as taxas futuras embutindo dois aumentos de 100 p.p. e uma taxa Selic terminal de 14,75%. O dólar à vista, em alta de 1,29%, atingiu a maior cotação desde o início do plano real, cotado a R$ 5,9895. O Ibovespa fechou em baixa de 2,40%, aos 124.610 pontos, com os papéis ligados ao ciclo econômico liderando as baixas.

Em função da decepção com o pacote fiscal, em nosso Informe Semanal vamos reavaliar o cenário e as perspectivas de investimentos para adequá-las ao novo quadro — que traz risco elevado com dólar e juros bem mais altos.

Os juros dos títulos do Tesouro norte-americano estão levemente mais baixos na manhã desta sexta-feira (29). O retorno do título de 10 anos caiu para 4,21%, enquanto o título de 2 anos permaneceu estável em 4,19%.

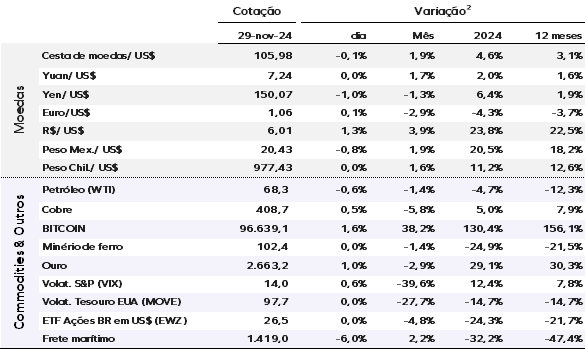

O dólar perdeu força com o índice do dólar recuou 0,1%, para 106. O ouro à vista subiu 0,7%, cotado a US$ 2.660. O Bitcoin sobe 1,6%.

Os mercados asiáticos fecharam majoritariamente em queda nesta sexta. Na Europa, as ações também registraram leve baixa, enquanto os mercados norte-americanos permaneceram fechados ontem devido ao feriado de Ação de Graças e abrirão apenas por meio período hoje.

Economia

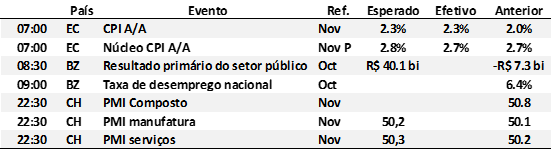

Zona do euro: A inflação anual em novembro alcançou 2,3%, acima dos 2,0% registrados em outubro, mas em linha com as expectativas do mercado. O núcleo do CPI foi de 2,7%, ligeiramente abaixo do consenso de 2,8%. Em novembro, a inflação de serviços registrou alta de 3,9%, levemente abaixo dos 4,0% de outubro, mas ainda elevado frente à meta de 2%.

A análise trimestral anualizada e ajustada sazonalmente dos preços de serviços, porém, traz sinais positivos: o índice recuou de 3,1% para 2,0%. Esse contexto reforça a perspectiva de continuidade na flexibilização da política monetária, com o BCE projetando uma redução de 0,25 ponto percentual na taxa de juros em dezembro, para 3,0%.

Brasil: A carteira de crédito cresceu 10,8% em termos nominais em outubro, ante 10,6% no mês anterior (revisado de 9,9%), atingindo R$ 6,25 trilhões, ou 54,5% do PIB. Em termos reais, o crescimento anual desacelerou levemente, de 5,9% para 5,8%, devido ao aumento da inflação acumulada em 12 meses. O avanço foi impulsionado por créditos às empresas (PJ), tanto de recursos livres quanto direcionados, destacando-se operações como desconto de duplicatas e adiantamento de contratos de câmbio. No segmento direcionado, programas como Pronampe e PEAC sustentaram o crescimento, enquanto o crédito rural desacelerou significativamente.

Brasil: As medidas do pacote fiscal propostas para sustentar o arcabouço fiscal seguem a direção correta, mas o impacto estimado pelo governo, de R$ 71,9 bilhões entre 2025 e 2026, parece superestimado. Nossa avaliação aponta para uma economia real de R$ 40 bilhões a R$ 50 bilhões, uma vez que algumas ações, como a DRU e mudanças nas regras das emendas parlamentares, apenas alteram a gestão dos gastos sem efetivamente reduzi-los. Avaliamos que as medidas são suficientes para garantir o funcionamento do arcabouço até 2026, mas não alteram a trajetória esperada de resultado primário, pois o seu objetivo é abrir espaço nas despesas obrigatórias para as despesas discricionárias.

O anúncio da isenção do Imposto de Renda para rendimentos de até R$ 5 mil mensais contraria a lógica do pacote de medidas fiscais e levanta preocupações sobre o cenário fiscal de 2026, especialmente quanto à compensação dos R$ 35 bilhões em perda de arrecadação previstos com a medida. A proposta de tributar rendimentos acima de R$ 50 mil mensais, apresentada como forma de compensação, pode ser desidratada durante a tramitação no Congresso, o que exigirá a identificação de novas fontes de receita para equilibrar as contas públicas.

Preços de ativos selecionados¹

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Indicadores de hoje

Indicadores do dia anterior