???? Para conferir o Informe Diário em formato PDF, clique aqui.

Mundo

Esta semana deve ser de pouca liquidez devido aos feriados de Natal e Ano Novo. Os ativos de risco iniciaram a semana em leve alta após dados de inflação mais baixos aliviarem as preocupações geradas pelo tom duro do Fed na semana passada. Além disso, a aprovação nos EUA de uma legislação para encerrar o shutdown ajudou a reduzir as tensões.

O presidente Joe Biden sancionou um projeto de lei no sábado que evitou um shutdown governamental. O projeto financia as agências federais nos níveis atuais pelos próximos três meses.

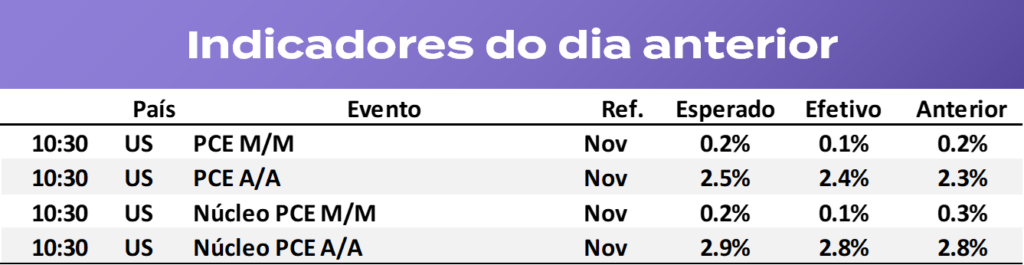

Dados de inflação abaixo do esperado nos EUA na sexta-feira impulsionaram os mercados de risco. O índice de preços de despesas de consumo pessoal (PCE), a medida preferida do Fed para monitorar a inflação, acelerou para 2,4% em novembro, ante 2,3% no mês anterior, mas ainda ficou abaixo dos 2,5% esperados. Excluindo alimentos e energia, o núcleo do PCE subiu 2,8% em relação ao ano anterior, ligeiramente abaixo das expectativas de 2,9%.

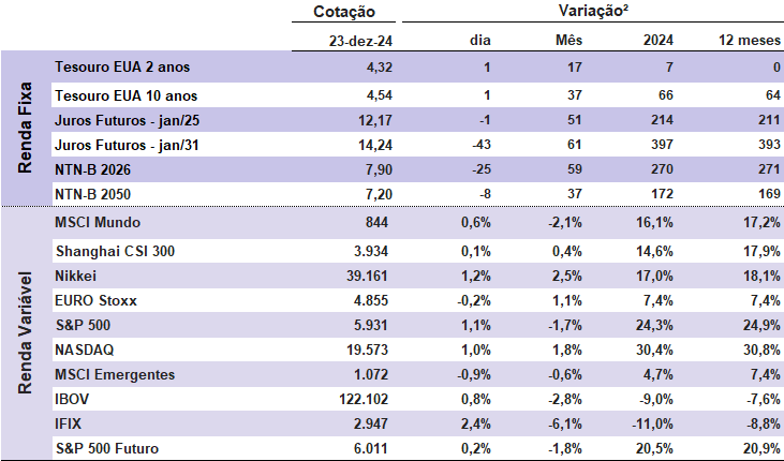

A taxa de juros do título do Tesouro de 10 anos caiu para 4,52%, após superar 4,57% na sexta-feira. A taxa do título de 2 anos recuou para 4,32%.

O presidente do Federal Reserve de Chicago, Austan Goolsbee, tranquilizou os mercados ao afirmar que a inflação continua sob controle: “Ainda estamos no caminho para atingir 2% e (…) não devemos tirar conclusões precipitadas de apenas um mês. No entanto, estou esperançoso de que isso sugira que os meses recentes de alta foram mais um solavanco do que uma mudança de trajetória”.

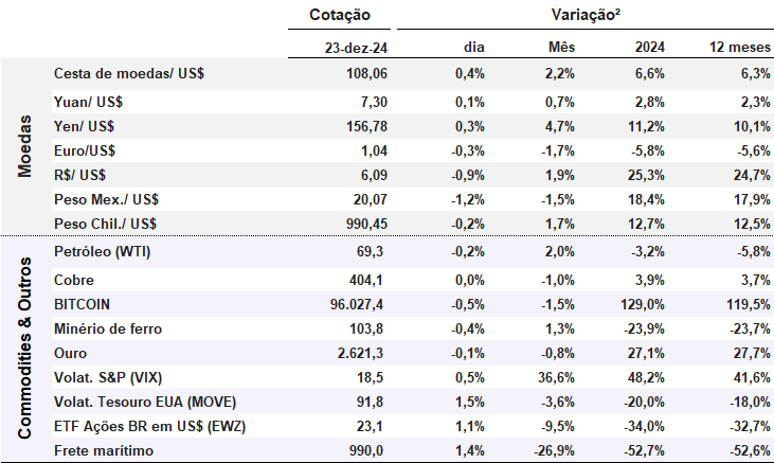

O dólar manteve-se estável na segunda-feira, com o índice do dólar, que mede a moeda americana contra seis de seus maiores pares, em 107,8, próximo à máxima de dois anos de 108,5 atingida na sexta-feira.

O ouro à vista subiu 0,2% para US$ 2.626,4 por onça na segunda-feira, apoiado por cobertura de posições vendidas. Nas criptomoedas, o bitcoin está ligeiramente mais baixo, cotado a US$ 96.027.

Os contratos futuros do Brent estão em leve baixa de 0,3% cotado a US$ 73,3 por barril.

Os mercados da Ásia começaram a semana em alta, com os investidores analisando uma coletiva de imprensa relacionada à fusão das montadoras japonesas Honda e Nissan. As empresas confirmaram na segunda-feira que iniciaram conversas de fusão.

Os mercados europeus operam praticamente estáveis nesta segunda-feira, em linha com os futuros em Wall Street.

Brasil

Com a aprovação do pacote fiscal no Congresso e, especialmente, após a fala do presidente Lula garantindo a autonomia do novo presidente do BC, Gabriel Galípolo, o Ibovespa fechou em alta de 0,75%, aos 122.102, na sexta-feira.

O dólar à vista caiu após o BC injetar mais US$ 7 bilhões no para atender à demanda de remessas de fim de ano, fechando em baixa de 0,84%, a R$ 6,0721, enquanto os juros futuros recuaram de forma expressiva.

Neste final de semana, os jornais O Estado de São Paulo e Folha de São Paulo fizeram editoriais advertindo sobre os riscos de continuar negando a enorme deterioração fiscal dos últimos dois anos. Também repercutiram a avaliação de Galípolo de que não há qualquer fundamento econômico na avaliação de que estaria ocorrendo um ataque especulativo.

O presidente da República deve fazer um balanço do seu governo em pronunciamento à Nação na noite de Natal e os sinais serão essenciais para definir o rumo da economia e dos mercados em 2025.

De fato, como viemos expressando em nossas análises nos últimos meses, a recusa em coordenar a política fiscal e o discurso econômico gerou um custo econômico, político e financeiro extremamente elevado. Nosso cenário Base, no qual o dólar estabiliza em torno de R$ 6,00 e os ativos recuperam as perdas recentes, repousa na crença em uma postura mais serena do Presidente Lula e, principalmente, na expectativa de que mais medidas estruturais de ajuste serão encaminhadas ao Congresso em 2025. Sem isso, vamos para um novo 7 x 1: com dólar a R$ 7, inflação em 7% e crescimento em 1%.

Desejamos a todos boas festas e um ótimo 2025. Retornaremos no dia 6/1/25.

| Destaques do Boletim Focus do Banco Central (20/12/24): IPCA/24: subiu de 4,89% para 4,91% | IPCA/25: subiu de 4,60% para 4,84% PIB/24: subiu de 3,42% para 3,49% | PIB/25: subiu de 2,01% para 2,02% Dólar/24: subiu de R$ 5,99 para R$ 6,00 | Dólar/25: alta de R$ 5,85 para R$ 5,90 Selic/25: subiu de 14,00% para 14,75% | Selic/26: alta de 11,25% para 11,75% Primário24: estável em -0,50% | Primário/25: subiu de -0,64% para -0,60% |

Preços de Ativos Selecionados¹

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas. Fonte: Bloomberg.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.