???? Para conferir o Informe Diário em formato PDF, clique aqui.

Mercados

Nesta quinta-feira (20), os mercados estão digerindo as novas tarifas sobre importações de automóveis, semicondutores e produtos farmacêuticos nos EUA, além da possibilidade de que o Federal Reserve mantenha as taxas de juros elevadas por mais tempo.

Trump afirmou que as tarifas poderiam ser implementadas já no dia 2 de abril. No entanto, ele não especificou se seriam direcionadas a importações de certos países ou aplicadas de forma generalizada.

Na quarta-feira (19), o S&P 500 registrou sua segunda sessão consecutiva de ganhos após atingir um novo recorde histórico. O Nasdaq Composite e o Dow Jones, que reúne 30 ações, também fecharam em território positivo, enquanto os investidores ignoraram o alerta de Trump sobre novas tarifas.

Os investidores também avaliam a ata da reunião de janeiro do Federal Reserve. O documento mostrou que as autoridades do banco central americano concordaram no mês passado que a inflação precisa cair ainda mais antes que novos cortes nas taxas de juros sejam considerados (veja abaixo).

Atualmente, os mercados projetam que o Fed reduzirá as taxas em 38 pontos base até dezembro. Os juros dos Treasuries estão mais baixos nesta quinta-feira: o retorno do título de 10 anos recuou para 4,52%, enquanto o de 2 anos caiu para 4,26%.

O dólar manteve-se estável frente a uma cesta de moedas na quarta-feira, com o índice do dólar em 107,06, após ter recuado 1,2% na semana passada. O ouro à vista subiu 0,2%, para US$ 2.937,74 por onça.

Os preços do petróleo recuaram nesta quinta, após um relatório do setor indicar um aumento nos estoques de petróleo bruto dos EUA e preocupações com as tarifas pesarem no sentimento do mercado. A queda ocorreu após os ganhos da sessão anterior, impulsionados pelos receios de interrupções na oferta da Rússia. Os contratos futuros do Brent caíram 22 centavos, ou 0,29%.

Os mercados asiáticos recuaram nesta hoje, à medida que os investidores avaliavam as tarifas propostas por Trump sobre importações de automóveis, semicondutores e produtos farmacêuticos. As bolsas europeias operam de forma mista, enquanto os futuros dos EUA recuaram ligeiramente no início do pregão desta quinta-feira, após o índice de referência atingir um novo recorde histórico e registrar um fechamento recorde na sessão regular.

Aqui no Brasil, ontem o Ibovespa fechou em queda de 0,95%, aos 127.309 pontos. O dólar à vista fechou em alta de 0,66%, cotado a R$ 5,7267, e os juros futuros subiram.

Economia

EUA: A ata da última reunião do FED de janeiro não trouxe novidades significativas em relação ao comunicado e à entrevista de Jerome Powell. O FOMC destacou que a inflação segue elevada, mas a expectativa é de desaceleração com a política monetária atual. Além disso, os membros observaram que a atividade econômica continua em ritmo robusto, com o desemprego estável em patamar baixo e o mercado de trabalho sólido.

A maioria dos diretores considera a política monetária restritiva e avalia que, dado o cenário de pleno emprego, é necessário mais progresso na inflação antes de qualquer ajuste nos juros.

Outro ponto discutido foi a possibilidade de desacelerar a redução do balanço do Fed enquanto o Congresso não resolve a questão do limite de endividamento do Tesouro. Essa medida busca mitigar eventuais impactos financeiros diante da incerteza fiscal.

Avaliamos que a ata do Fed é compatível com nosso cenário de pausa no ciclo de corte de juros até o 2° semestre, quando o Fed poderá avaliar melhor o impacto das tarifas na inflação. O banco central americano deverá retomar o ciclo de cortes na reunião de setembro, com 3 cortes de 25 p.b. até o final de 2025, levando a taxa de juros para 3,75% a.a.

EUA: A construção de novas residências caiu 9,8% em janeiro, para um ritmo anualizado de 1,37 milhão, após um forte aumento em dezembro. O resultado ficou abaixo das expectativas do mercado, com as construções de residências unifamiliares recuando 8,4% e as multifamiliares caindo 13,5%, impactadas pelo clima excepcionalmente frio. Os alvarás de construção, indicativo de futuras obras, tiveram leve alta no mês, enquanto os alvarás para residências individuais permaneceram estáveis.

A desaceleração em janeiro pode ser revertida com a retomada de projetos adiados pelo clima, mas a tendência geral aponta para um ritmo mais moderado na construção. Com a estabilização dos alvarás, o avanço nas conclusões de obras e o aumento do estoque de casas à venda, espera-se uma atividade mais contida no setor. Além disso, taxas de hipoteca elevadas e o patamar atual de preços, que estão 30% superiores aos de 2019, limitam uma recuperação mais robusta.

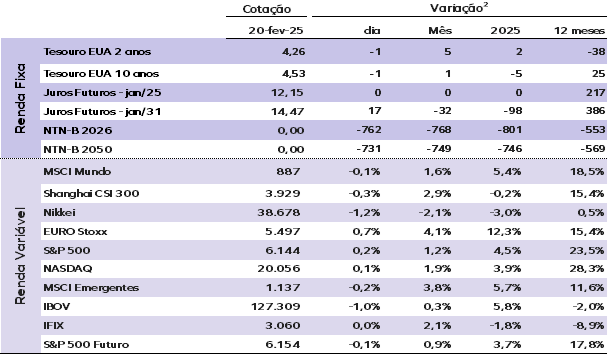

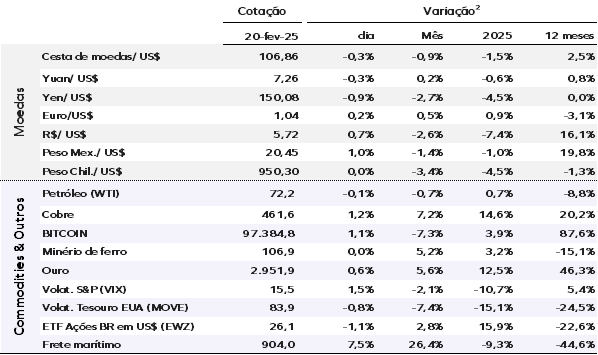

Preços de ativos selecionados¹

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Indicadores de hoje

Indicadores do dia anterior