📄 Para conferir o Informe Diário em formato PDF, clique aqui.

Mercados

A escalada da guerra comercial com a China voltou a incomodar os mercados ontem (10). Os mercados de risco devolveram parte dos ganhos da quarta-feira (09) e seguem sob pressão vendedora, enquanto a alta das taxas de juros nos EUA é outro fator que requer atenção.

O temor com tarifas continua no centro das atenções após Trump reduzir temporariamente os encargos por país para uma alíquota universal de 10% — com exceção da China, cujos produtos passam a ser taxados em 145%.

Nesta sexta-feira (11), a China respondeu aumentando suas tarifas sobre produtos norte-americanos de 84% para 125%. “Mesmo que os EUA continuem a impor tarifas mais altas, isso deixará de fazer sentido econômico e se tornará uma piada na história da economia mundial”, declarou o Ministério das Finanças da China.

A extensão do prazo nas negociações não reduz a incerteza. O ceticismo quanto ao resultado das negociações permanece, assim como a percepção de que mesmo tarifas reduzidas são um choque na economia global.

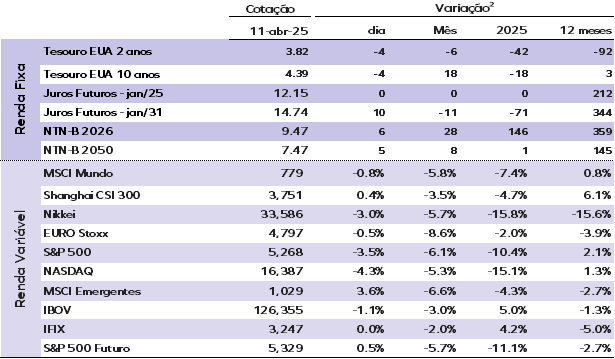

A taxa de juros dos Treasuries de 10 anos sobe nesta sexta. O papel de 10 anos avança para 4,42%, enquanto o de 2 anos se mantém em 3,81%.

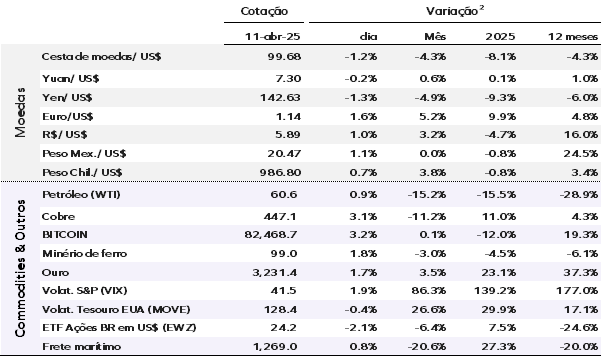

O ouro ultrapassa pela primeira vez o patamar de US$ 3.200,00 por onça nesta hoje, atingindo uma nova máxima histórica. Hoje, o ouro à vista sobe 1,30%, cotado a US$ 3.216,48 por onça.

Os preços do petróleo recuam nesta sexta, com o Brent caindo US$ 0,31, ou 0,50%, para US$ 63,02 o barril.

Os mercados asiáticos encerraram seus pregões com desempenho misto. O Nikkei 225 do Japão recuou 2,96%, enquanto o índice Hang Seng de Hong Kong subiu 1,13% e o CSI 300 da China avançou 0,41%.

As bolsas europeias viraram para o território negativo após um início positivo nesta sexta-feira. Os investidores se preparam para o fim de uma semana volátil e permanecem atentos ao embate comercial entre EUA e China.

Os futuros dos índices de ações nos EUA operam próximos da estabilidade nesta sexta-feira.

O Ibovespa fechou em baixa de 1,13%, aos 126.355 pontos ontem. O dólar à vista fechou em alta de 0,88%, a R$ 5,8988, enquanto os juros subiram.

Economia

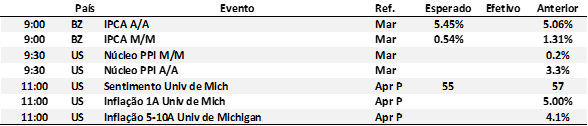

EUA: O CPI desacelerou em março, com queda de 0,1% no índice cheio e alta moderada de 0,1% no núcleo, refletindo um consumidor mais cauteloso. As médias móveis trimestrais e semestrais, bem como a variação anual, também perderam força: o CPI recuou para 2,4% e seu núcleo para 2,8%. A queda nos preços da gasolina (-6,3%) puxou a inflação para baixo, enquanto alimentos para consumo em casa subiram, com destaque para carnes e laticínios. Bens do núcleo também recuaram, influenciados por carros usados e produtos importados da China, cuja demanda segue fraca.

Apesar das tarifas mais altas sobre importações chinesas, ainda não houve repasse significativo aos preços, mas há risco de elevação futura com novas taxações em abril. Nos serviços, a desaceleração em itens como passagens aéreas e hotéis compensou o avanço moderado no aluguel imputado. Para o núcleo do PCE de março, projeta-se alta de 0,1% no mês e 2,6% em 12 meses.

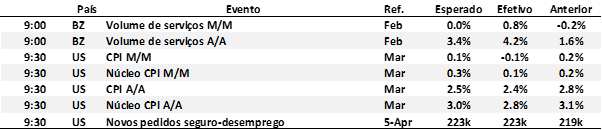

Brasil: Em fevereiro, a receita real do setor de serviços cresceu 4,2% na comparação anual. Apesar disso, houve revisão para baixo no resultado de janeiro, de 1,6% para 1,1%. Na comparação com ajuste sazonal, o setor avançou 0,8% frente a janeiro, revertendo a queda anterior. Ainda assim, a tendência é de estabilidade ou leve recuo na transição do quarto trimestre de 2024 para o primeiro trimestre de 2025.

Entre os segmentos, os Serviços Prestados às Famílias mostraram estagnação na base anual, registrando o menor crescimento desde meados de 2023. A desaceleração se deve, principalmente, à moderação do crescimento da renda, à alta nos preços dos alimentos e à queda nas receitas do setor de Alojamento.

Os Serviços de Informação e Comunicação voltaram a surpreender positivamente, com destaque para a atividade de Tecnologia da Informação, que cresceu 5,9% na margem com ajuste sazonal, mantendo o impulso da digitalização da economia, apesar dos juros reais elevados. Os Serviços Profissionais, Administrativos e Complementares também mostraram resiliência, com alta de 1,1% frente ao mês anterior e 4,3% na comparação anual, beneficiados pelo avanço das plataformas digitais e de e-commerce.

O grupo de Transportes, Serviços Auxiliares aos Transportes e Correio cresceu 2,4% em relação a fevereiro de 2024, impulsionado pelo efeito calendário e pelo aumento das receitas do Transporte Aéreo, favorecido pela queda nos preços das passagens.

Considerando os dados de serviços e as vendas do varejo de fevereiro, o tracking do PIB foi revisado para cima, passando de 1,0% para 1,2% na margem no 1° trimestre de 2025.

Preços de ativos selecionados¹

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Indicadores de hoje

Indicadores do dia anterior