📄 Para conferir o Informe Diário em formato PDF, clique aqui.

Mercados

Ontem (09), Trump anunciou uma moratória de 90 dias nas tarifas recíprocas, um período no qual, exceto para a China, as tarifas permanecerão em 10,00%. Negociações serão conduzidas para definir o patamar final com cada país e, mesmo no caso da China, há sinais de abertura para um acordo.

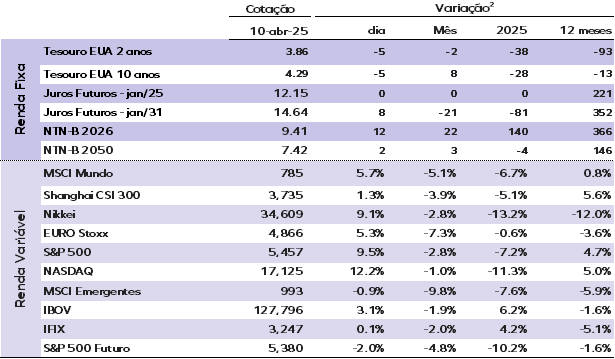

O recuo na marcha da insensatez fez com que as bolsas dos EUA disparassem e os mercados de risco tivessem uma forte recuperação. O S&P 500 subiu 9,5%, registrando o terceiro maior avanço diário da história. Já o Nasdaq disparou 12,2%, com as “Sete Magníficas” avançando (Tesla +22,60%; Nvidia, +18,60%; Apple +15,30%; Meta +14,60%; Amazon +12,00%; Microsoft +10,00%; e Alphabet +9,78%).

Contudo, a Treasury de 10 anos seguiu pressionada. Nesta quarta, a taxa de 10 anos chegou a superar os 4,51% — um movimento que surpreende por ser o oposto do habitual em tempos de incerteza. O Fed observará essa dinâmica com atenção pois, eventualmente, poderá ser forçado a agir também.

A pausa nas tarifas recíprocas mostra uma mudança no equilíbrio de poder, com os Falcões das Tarifas perdendo terreno para a equipe econômica — mais preparada e sensata — em um reconhecimento de que a estratégia não havia avaliado os danos e era insustentável.

O saldo disso é que o risco de uma espiral de crise foi, ao menos temporariamente, afastado. Ainda assim, o cenário permanece complexo: a inflação nos EUA vai subir, enquanto a atividade vai desacelerar. Além disso, o governo Trump incinerou sua credibilidade, e será difícil restabelecer uma coordenação eficiente das expectativas.

Na manhã desta quinta-feira (10), a maioria dos mercados de risco opera em modo de realização após a forte alta de ontem. A taxa do título de 10 anos cai 6 pontos base, para 4,29%, enquanto o papel de 2 anos recua para 3,86%.

Os mercados asiáticos fecharam em alta na madrugada. No Japão, o Nikkei 225 subiu 9,13%; o Kospi, da Coreia do Sul, avançou 6,60%. Na China continental, o CSI 300 subiu 1,31%, enquanto o Hang Seng, de Hong Kong, teve alta de 2,06%.

Os mercados europeus abrem em forte alta, com o índice regional STOXX 600 avançando 5,30%. Em contrapartida, os futuros do S&P 500 recuam 1,60%.

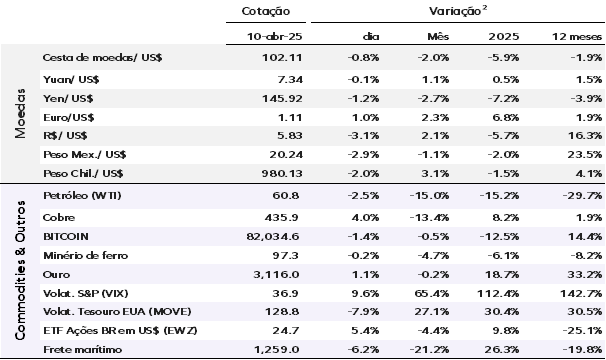

Por aqui, o Ibovespa fechou em alta de 3,12%, aos 127.796 pontos. Enquanto isso, a moeda americana derreteu após o recuo de Trump em sua guerra comercial, encerrando o dia com queda de 2,51%, cotada a R$ 5,85.

Economia

China: A inflação apresentou leve aceleração em março, com o núcleo do CPI subindo 0,5% na comparação anual, após queda de 0,1% em fevereiro — o segundo maior avanço em nove meses. O índice cheio do CPI caiu 0,1% em relação ao mesmo período do ano anterior, abaixo das expectativas de estabilidade, e recuou 0,4% na comparação mensal, em linha com a sazonalidade pós-férias.

O PPI registrou queda anual de 2,5% em março, maior do que os 2,2% de fevereiro e superando as previsões de mercado. Com isso, o índice acumula 30 meses consecutivos de retração. Na comparação mensal, o PPI caiu 0,4%, acelerou a deflação ante queda de 0,1% no mês anterior. Esses dados refletem o prolongamento das pressões deflacionárias agravada pela intensificação da guerra comercial com os EUA.

EUA: A ata da última reunião do Fed destacou preocupações com a possibilidade de a inflação se mostrar mais persistente do que o esperado. A maioria dos diretores identificou fatores que podem contribuir para essa persistência, como tarifas sobre bens intermediários, reestruturações nas cadeias de suprimentos, retaliações comerciais e estabilidade das expectativas inflacionárias de longo prazo. O comitê também discutiu os riscos de desaceleração no crescimento, reforçando que está preparado para reagir conforme as condições econômicas evoluírem.

Diante desse cenário, a postura do FOMC permanece em modo “wait and see”, com decisões ancoradas nos dados. Mantemos a expectativa de que os cortes de juros deverão começar em setembro, totalizando três reduções em 2025.

Brasil: Em fevereiro, as vendas do varejo restritas cresceram 1,5% na comparação anual, em linha com a mediana das estimativas de mercado. As vendas do varejo ampliadas, que incluem automóveis e materiais de construção, avançaram 2,4% no período. A divulgação trouxe revisões relevantes na série histórica das vendas do varejo, com destaque para a correção nos dados de um informante do setor farmacêutico, o que reduziu o crescimento reportado do segmento em 2024. Com isso, as altas acumuladas no ano das vendas do varejo restrito e ampliado foram ajustadas para 4,1% e 3,7%, respectivamente.

Na comparação mensal com ajuste sazonal, as vendas cresceram 0,5%, indicando possível expansão no primeiro trimestre, enquanto as vendas do varejo ampliadas recuaram 0,4%. Entre os segmentos, o comércio mais sensível à renda teve crescimento de 0,6% na comparação anual, com queda no varejo alimentício. O comércio sensível ao crédito avançou 8,7% em termos anuais.

Preços de ativos selecionados¹

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Indicadores de hoje

Indicadores do dia anterior