📄 Para conferir o Informe Diário em formato PDF, clique aqui.

Mercados

Os mercados globais estão alarmados com a incerteza gerada pela conduta errática em relação às políticas tarifárias de Donald Trump. O risco foi amplificado depois que Trump afirmou que é provável que haja “um período de transição” para a economia.

As bolsas despencaram ao longo da sessão de segunda-feira, com as gigantes de tecnologia puxaram os principais índices para o vermelho na segunda-feira, com as ações do grupo “Magnificent Seven” liderando as perdas. A Nvidia caiu 5%, Tesla 15%, Apple 5%, Alphabet e Meta 4%, Microsoft 3% e Amazon 2%. O S&P 500 caiu 2,7%, chegando a tocar seu nível mais baixo desde setembro. O Nasdaq recuou 4%, registrando sua pior sessão desde setembro de 2022.

O ano de 2025 começou com fundamentos sólidos nos EUA. O mercado de trabalho segue forte e o consumo ainda cresce a um ritmo de 3% a 4% e os balanços das famílias e empresas estão em boas condições. Assim, não vemos motivos concretos para temer uma recessão neste momento.

Mas embora os fundamentos permanecem intactos, os riscos aumentaram. Consumidores e empresas nos EUA estão menos confiantes sobre o futuro em função das idas e vindas de Trump.

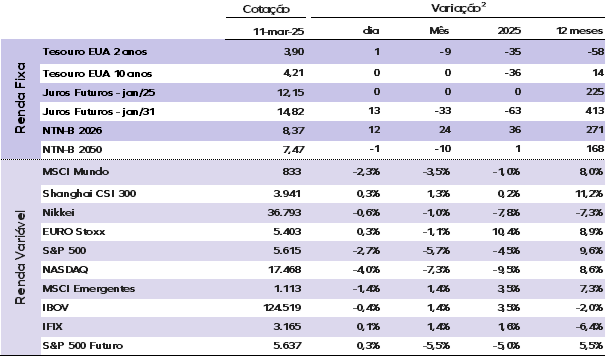

Os mercados futuros embutem 75 p.p. de cortes neste ano. Os juros dos Treasuries recuaram nesta terça-feira com a taxa de 10 anos caindo para 4,21%, enquanto o papel de 2 anos recuou para 3,90%.

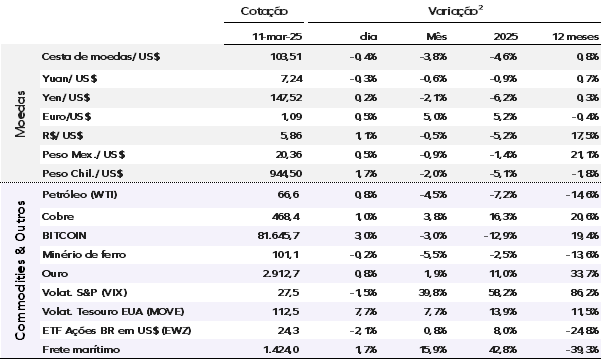

O dólar enfraqueceu com o DXY, índice do dólar, caindo para 103,5. O ouro à vista avançou 0,3%, para US$ 2.897,39 por onça nesta terça-feira. Ontem (10), o Bitcoin caiu abaixo de US$ 80.000 e está cotada a US$ 81.645.

Os preços do petróleo recuaram com o Brent futuro caindo 0,42%, negociado a US$ 69 o barril.

Os mercados asiáticos operaram em queda nesta terça-feira, acompanhando as perdas em Wall Street. As bolsas europeias abriram em baixa, enquanto os futuros dos índices norte-americanos apontam para uma leve alta.

Ontem (10), por aqui, o Ibovespa acompanhou a tendência global e fechou em queda de 0,41%, aos 124.519 pontos. O dólar à vista fechou em alta de 1,07%, cotado a R$ 5,8521, acompanhando o movimento de fuga para qualidade, o que levou a alta das taxas de juros ao logo de toda estrutura a termo.

Economia

EUA – As expectativas de inflação referentes a fevereiro do FED de NY para o horizonte de um ano subiram 0,1 ponto percentual, para 3,1%, enquanto permaneceram em 3,0% nos prazos de três e cinco anos. Esse movimento diverge dos resultados das pesquisas da Universidade de Michigan e do Conference Board. A confiança dos consumidores em relação à situação financeira futura piorou em fevereiro, com 27,4% das famílias prevendo uma deterioração em um ano, o maior nível desde novembro de 2023.

A percepção sobre o mercado de trabalho também se deteriorou. A probabilidade média de aumento na taxa de desemprego em um ano subiu 5,4 pontos percentuais, atingindo 39,4%, maior nível desde setembro de 2023. A expectativa de inadimplência mínima nos próximos 3 meses cresceu 1,3 p.p., alcançando 14,6%, o maior patamar desde abril de 2020.

Brasil – O IGP-DI acelerou para 1,00% em fevereiro, após alta de 0,11% em janeiro. Em 12 meses, o índice subiu de 7,27% para 8,78%, impulsionado pelo avanço do IPA-DI, que registrou alta de 10,6%. No segmento agropecuário, a variação anual saltou para 17,22%, refletindo aumentos expressivos no café, ovos e milho, enquanto a soja e os bovinos apresentaram quedas. No setor industrial, petróleo e gás natural lideraram os avanços, compensando as reduções nos preços do minério de ferro, carne bovina e celulose.

Os preços ao consumidor subiram 1,18% em fevereiro, puxados por habitação, com alta de 17,68% na tarifa de eletricidade residencial, e transportes, devido ao aumento da gasolina após reajuste do ICMS.

Brasil – Os emplacamentos de veículos cresceram 2,2% em fevereiro na comparação mensal, ajustados por sazonalidade e dias úteis, revertendo a queda do início do ano e retornando ao patamar de novembro de 2024, quando atingiram o maior volume desde janeiro de 2015. O avanço foi impulsionado pelas vendas de veículos leves, com destaque para automóveis, no maior nível desde novembro de 2024, e motocicletas, que registraram o melhor desempenho desde 2011. Em contrapartida, os veículos pesados recuaram 1,4%, refletindo a queda nas vendas de caminhões.

A recuperação dos emplacamentos confirma a retomada do setor em um nível elevado. Entre os destaques, as vendas de motocicletas atingiram o maior patamar dos últimos 14 anos. Além disso, a modalidade de vendas diretas segue representando uma parcela significativa do mercado, com quase 50% dos emplacamentos de automóveis e comerciais leves.

Preços de ativos selecionados¹

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Indicadores de hoje