???? Para conferir a análise em formato PDF, clique aqui.

O FOMC optou por cortar a taxa dos Fed Funds — juros base dos EUA — em 25 p.b., para a faixa-alvo de 4,75% a 5,00% a.a. para 4,50% a 4,75% a.a.

O comitê de política monetária do Fed avaliou que as condições do mercado de trabalho estão, em geral, menos apertadas desde o início do ano e que a inflação tem avançado rumo à meta de 2,0%. O FOMC julga que os riscos de alcançar os objetivos de pleno emprego e inflação na meta estão equilibrados.

Atividade: continua a se expandir em ritmo sólido.

Mercado de trabalho: condições estão menos apertadas desde o início do ano e a taxa de desemprego subiu, mas permanece baixa.

Inflação: fez progressos em direção à meta de 2%, mas ainda está um pouco elevada.

Balanço de riscos: o FOMC julga que os riscos para alcançar suas metas de emprego e inflação estão aproximadamente equilibrados. A perspectiva econômica é incerta e o comitê está atento aos riscos para ambos os lados.

Orientação para o futuro: ao considerar ajustes adicionais para a taxa básica de juros, o Comitê avaliará cuidadosamente os dados recebidos, a evolução da perspectiva e o balanço de riscos.

Entrevista

O presidente do Fed, Jerome Powell, reafirmou que a moderação do mercado de trabalho e a desinflação nos últimos meses estão permitindo que o comitê reduza o grau de aperto da política monetária. A expectativa é o Fed siga reduzindo gradualmente os juros nas próximas reuniões.

Quando questionado sobre a validade das projeções da reunião de setembro, Powell reconheceu que a atividade econômica teve um desempenho melhor que o esperado. O mercado de trabalho, porém continuou desacelerando. O núcleo do PCE em 12 meses manteve-se estável em torno de 2,7% ao ano, mas as médias de 3 e 6 meses seguiram desacelerando. Ao mesmo tempo, ele avaliou que a inflação de serviços, excluindo os serviços de moradia e os bens — que correspondem a 80% do núcleo de inflação — está no nível compatível com a meta de inflação de 2,0%, visto pela última vez no início dos anos 2000.

Com relação às possíveis mudanças na política econômica a partir do governo Trump, Powell disse que o Fed não reagirá a especulações e que há diversos fatores influenciando o cenário ao mesmo tempo. Desta forma, aponta que é preciso avaliar o efeito líquido das eventuais mudanças.

Sobre a continuidade do ciclo de cortes em 2025, Powell afirmou que existem dois riscos principais para a reação do Fed. O primeiro é o Fed se mover rapidamente e reduzir os juros além do necessário, comprometendo o processo de convergência da inflação para a meta. O segundo seria cortar os juros de forma lenta, impondo um custo excessivo ao mercado de trabalho e à economia. Diante desses riscos, o banco central americano deve seguir reduzindo gradualmente os juros até atingir a taxa de juros neutra da economia.

Portanto, a entrevista reforçou que o FOMC seguirá reduzindo os juros na próxima reunião. Isso afastou o receio de parte do mercado de que as incertezas a respeito da mudança de governo poderiam levar o comitê a pausar o ciclo em dezembro. Mantemos a expectativa que a taxa de juros seja cortada em 25 p.b. na reunião de dezembro e prossiga no processo de redução ao longo de 2025 — levando a taxa de juros básica para 3,5% a.a.

Impacto nos investimentos

O Fed reduziu a taxa básica de juros para uma faixa de 4,50% a 4,75% ao ano, conforme amplamente esperado.

Na entrevista, perguntado sobre o que espera diante do resultado das eleições, Powell respondeu que “No curto prazo, as eleições não terão efeito sobre nossas decisões. [..] Não sabemos qual será o momento e o conteúdo de eventuais mudanças políticas.”.

Sobre as consequências para os investimentos: períodos de relaxamento de juros nos EUA são associados a um dólar mais fraco. Mas a eleição de Trump coloca em dúvida este quadro benigno.

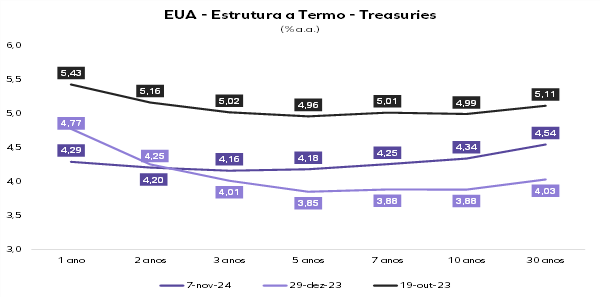

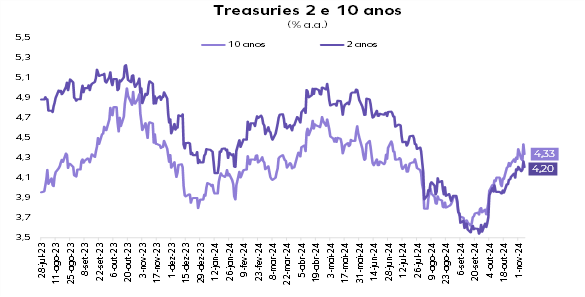

Após a vitória de Trump, a taxa do Tesouro dos EUA de 10 anos subiu e opera em torno de 4,363% a.a. Isso favorece uma a valorização do dólar.

A expectativa de um ajuste fiscal robusto está mantendo o real bem comportado e levando a uma queda das taxas de juros ao longo da curva.

As projeções indicam que a relação dívida/PIB vai saltar de 71,7% do PIB em 2022 para mais de 82% do PIB em 2025. Um salto de 10 p.p. do PIB é um crescimento explosivo, só aceitável sob guerras ou pandemias.

Diante do risco do dólar passar de R$ 6,00, as resistências da ala política sobre a necessidade de um ajuste deveriam ter caído.

O mercado segue na expectativa das medidas. Apesar da prática pouco usual de chamar os representantes das áreas que terão cortes para a mesa, o presidente Lula deverá ser pragmático e entregar um ajuste fiscal robusto que detenha o crescimento explosivo da despesa e dívida.

Sem isso, a dólar vai passar rapidamente de R$ 6,00 e vai seguir em alta, gerando uma crise econômica grave, similar à fase terminal do governo Dilma, o que dificultaria a perspectiva eleitoral do partido incumbente.

A redução do risco fiscal levaria a uma apreciação do câmbio com impactos positivos sobre todos os ativos brasileiros.

Juros Brasil: a renda fixa segue com ótima relação de risco e retorno em todos as modalidades de indexador (CDI, IPCA e Pré).

Crédito Brasil: perspectiva favorável e representa uma oportunidade para adicionar prêmio e/ou usufruir de veículos com isenção de IR.

Fundos imobiliários: oferecem renda isenta e chance de ganho de capital.

Ações Brasil: visão otimista da Monte Bravo virou consenso e o Ibovespa pode superar os 145.000 pontos com o fluxo estrangeiro.

Dólar: alta da Selic e o reforço do compromisso fiscal, juntamente com a redução de juros nos EUA, podem trazer o Dólar para R$ 5,40.

Leia também: Como esperado, Copom eleva Selic para 11,25% a.a.