???? Para conferir a análise em formato PDF, clique aqui.

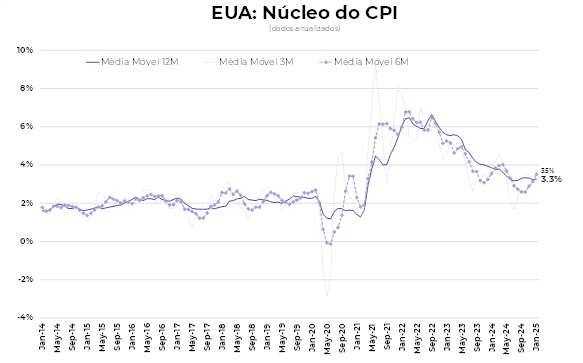

O núcleo da inflação ao consumidor dos EUA ficou mais pressionado em janeiro por conta da forte alta de automóveis — impacto dos incêndios na Califórnia —, medicamentos e seguro de veículos.

O núcleo do CPI de janeiro registrou alta de 0,4% na margem, acima do consenso de mercado, que esperava alta de 0,3%. Em termos anuais, o núcleo do CPI acelerou de 3,2% em dezembro para 3,3% em janeiro.

Havia a expectativa de que os reajustes de automóveis e seguro de veículos pressionariam o CPI, mas a intensidade foi maior que o esperado. Além disso, as despesas de moradia, como aluguéis e custo de calefação, também aceleraram na margem. A expectativa é que parte das pressões em bens seja transitória e as próximas divulgações sejam menos pressionadas.

O núcleo de bens acelerou de estabilidade em dezembro para alta de 0,3% em janeiro, com forte alta de automóveis e caminhões, juntamente com medicamentos. Em termos anuais, o núcleo de bens subiu 0,3%.

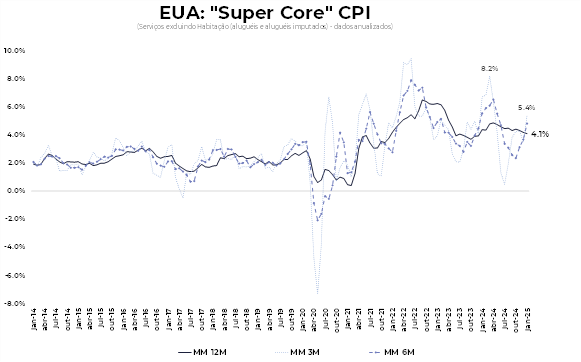

A inflação de serviços também surpreendeu com maior disseminação de altas entre os grupos de serviços. Houve alta de 0,5% na margem do núcleo de serviços, que foi impactado pela alta dos custos de moradia, especialmente nos custos de calefação. Além disso, o núcleo de serviços excluindo os gastos de moradia também ficou bastante pressionada e registrou alta de 0,8% na margem, devido às altas de seguro de automóveis, serviços hospitalares e passagens aéreas.

É importante ressaltar que parte dessas altas são transitórias, pois alguns preços são reajustados anualmente. Por isso, essa inflação deverá se dissipar nos próximos meses.

Com relação ao Fed, a indicação dada pelo presidente do banco central americano, Jerome Powell, no testemunho semianual ao Congresso ontem (11) é reforçada após o resultado do CPI de janeiro. Na ocasião, Powell afirmou que o Fed será paciente para decidir o momento de retomar o processo de corte de juros.

Avaliamos que parte dessas pressões de preços se mostrarão passageiras e o impacto das tarifas ficará contido entre 0,3% a 0,5% no núcleo do PCE. Assim, ao longo do segundo semestre haverá espaço para o Fed retomar o ciclo de corte de juros. Projetamos três reduções de 25 pontos base, que levariam a taxa de juros básica para 3,75% a.a. no final de 2025.