???? Para conferir a análise em formato PDF, clique aqui.

Como esperávamos, o Comitê de Política Monetária (Copom) do Banco Central elevou a taxa Selic em 1,00 p.p., para 12,25% ao ano. A votação foi unânime e o comitê sinalizou mais duas altas de mesma magnitude nas próximas reuniões.

No comunicado, o Copom justificou a decisão da seguinte forma:

O ambiente externo permanece desafiador, em especial nos EUA — onde pairam dúvidas sobre os ritmos da desaceleração, da desinflação e, consequentemente, sobre a postura do Federal Reserve. O cenário externo exige cautela por parte de países emergentes.

A atividade e o mercado de trabalho seguem apresentando dinamismo. O destaque ficou para o PIB do 3° trimestre, que indicou abertura adicional do hiato do produto, ou seja, um crescimento econômico acima do potencial.

A Inflação e medidas subjacentes estão acima da meta nas divulgações mais recentes. As expectativas de inflação do Boletim Focus para 2024 e 2025 encontram-se em torno de 4,8% e 4,6%, respectivamente.

A projeção de inflação do Copom para o segundo trimestre de 2026, atual horizonte relevante de política monetária, situa-se em 4,0% no cenário de referência — 0,4 p.p. acima da projeção apresentada na última reunião, realizada em novembro.

Entre os fatores de risco, o Copom destacou que o cenário menos incerto e mais adverso. O comitê elencou como riscos de alta: (i) desancoragem das expectativas de inflação por período mais prolongado; (ii) maior resiliência na inflação de serviços e um hiato do produto positivo; e (iii) uma conjunção de políticas econômicas externa e interna que tenham impacto inflacionário, por exemplo, através de uma taxa de câmbio persistentemente mais depreciada. Riscos de baixa: (i) desaceleração da atividade econômica global; e (ii) impactos do aperto monetário sobre a desinflação global se mostrarem mais fortes do que o esperado.

No cenário fiscal, o anúncio recente do pacote fiscal afetou de forma relevante os preços dos ativos e as expectativas dos agentes, as expectativas de inflação e a taxa de câmbio. Assim, avaliou-se que tais impactos contribuem para uma dinâmica inflacionária mais adversa.

Sobre a decisão de elevar a Selic para 12,25% a.a., destaca-se que o cenário é caracterizado por desancoragem adicional das expectativas de inflação, dinamismo acima do esperado na atividade e maior abertura do hiato do produto. Esses fatores exigem uma política monetária ainda mais contracionista. Diante do quadro mais adverso para a convergência da inflação, o Copom indicou que antevê, em caso de confirmação do cenário esperado, ajustes de mesma magnitude nas próximas duas reuniões.

Impacto nos investimentos

O Copom decidiu, de forma unânime, elevar a taxa de juros de 11,25% a.a. para 12,25% a.a., citando a “materialização de riscos” e um cenário “menos incerto e mais adverso” que mantém “uma assimetria altista no balanço de riscos”.

O comunicado destacou que a “percepção dos agentes econômicos sobre o recente anúncio fiscal afetou, de forma relevante, os preços de ativos e as expectativas dos agentes, especialmente o prêmio de risco, as expectativas de inflação e a taxa de câmbio.” O Copom informou ainda que projeta “ajustes de mesma magnitude nas próximas duas reuniões”.

No último Monte Brava Analisa – Copom, em novembro, apostávamos no pragmatismo de Lula para entregar um ajuste fiscal robusto. “Sem isso, a dólar vai passar rapidamente de R$ 6,00 e […], gerando uma crise […] que obrigará o BC a aumentar a dose de aperto monetário”, alertamos.

Infelizmente, o pacote fiscal ficou aquém do necessário para recuperar a credibilidade da âncora fiscal e o BC foi obrigado a endurecer sua postura. No nosso novo Cenário Base, o BC encerra o ciclo com os dois aumentos de 1,00 p.p. e uma taxa Selic de 14,25% a.a. em março de 2025.

A decisão do BC foi bem dura — mas correta, por conta do ambiente de desancoragem generalizada — e fortalece a âncora monetária. Isso nos ajuda a vislumbrar uma estabilização dos preços dos ativos.

Consequências para os investimentos: Embora as projeções de retorno dos ativos — exceto o Ibovespa — superem o CDI, o ganho não justifica uma alocação ampla em ativos de risco. Isso acontece por conta da elevada incerteza fiscal e o patamar dos juros.

Por isso, a recomendação passa a ser um portfólio mais defensivo, com um aumento expressivo na parcela pós e reduções em renda variável e fundos imobiliários. Uma maior exposição ao dólar também é uma boa alternativa, pois esta alocação é uma das formas mais eficientes de diversificação.

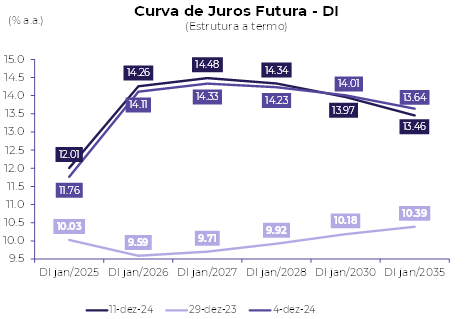

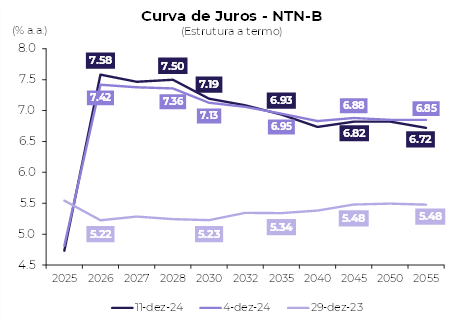

Juros Brasil: A curva de juros pode recuar cerca de 0,50 p.p. e o cupom da NTN-B 2045 pode cair para a faixa de 6,50%. Esses movimentos refletem uma melhora residual na percepção de risco, o que produzirá retornos de 14% a 15% nos benchmarks da renda fixa no horizonte de 12 meses.

Crédito Brasil: Com inflação e juros mais altos, o carrego de ativos de crédito fica mais atraentes, mas o ambiente econômico requer uma postura bem mais seletiva.

Fundos Imobiliários: O peso do juros altos atrasa a valorização, mas muitos FIIs apresentam dividendos isentos de IR da ordem de 15% a 20% a.a. e permitem antecipar um retorno anual bem acima do CDI para quem tolerar a volatilidade.

Ações Brasil: Neste cenário, mesmo com juros mais altos e crescimento menor, o Ibovespa ainda teria fôlego para subir até 138.000 pontos, mas muitas estratégias ativas que geram alfa podem levar a retornos acima disso. Por isso, faz sentido manter alguma alocação, preferencialmente, com capital protegido na classe.

Dólar: Alta da Selic e reforço do compromisso fiscal, juntamente com a redução de juros nos EUA, podem contribuir para estabilizar o Dólar em torno de R$ 5,90.