???? Para conferir a análise em formato PDF, clique aqui.

- Pacote fiscal tardio e insuficiente ficou ainda pior com a isenção de IR;

- Decepção fez risco disparar e levou dólar para o maior nível da história;

- Novos cenários incorporam aumento da incerteza fiscal até 2026;

- Deterioração do cenário requer conduta mais cautelosa nos investimentos;

- Melhora do risco requer mais ajuste e recuperação da confiança.

A longa espera pelo pacote fiscal terminou em decepção, pois as medidas são insuficientes para cumprir as metas de superávit primário do arcabouço.

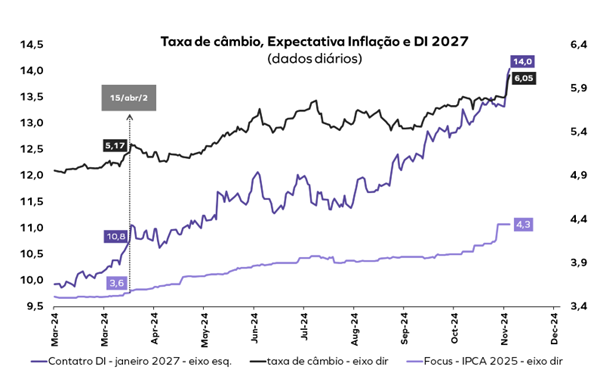

A apresentação foi um fiasco avassalador: o dólar comercial fechou a semana cotado a R$ 6,001 — o maior patamar da história —, acumulando alta de 23,7% no ano. Os juros futuros dispararam e projetam uma Selic de 15% ao ano em 2025, derrubando o Ibovespa.

A inclusão da isenção de Imposto de Renda para a classe média mostrou que a prioridade não é o equilíbrio fiscal. A conclusão é que não há vontade de implementar medidas estruturais que possam ter repercussões eleitorais.

A perda de credibilidade da âncora fiscal traz uma deterioração significativa do risco, o que impacta no desenho dos cenários para 2025 e 2026.

As duas últimas seções deste Monte Bravo Analisa apresentam os novos cenários e a estratégia de investimentos para o ambiente de maior incerteza.

Por que o Brasil precisa de um ajuste fiscal

O Brasil tem uma dívida cara, curta e crescente que tem sido o principal vetor de risco de nossa economia há muitos anos. Uma dívida explosiva pode levar a uma séria crise econômica, como sabemos pela experiência recente de 2013-2015.

Este governo elevou a arrecadação de forma significativa, mas as despesas subiram ainda mais, gerando déficits. Por isso, a dominância fiscal é uma ameaça — em especial se a economia desacelerar e a inflação exigir mais juros.

A PEC da Transição acrescentou R$ 145 bilhões de despesas ao orçamento e deu uma margem adicional de R$ 23 bilhões. Estes R$ 168 bilhões corrigidos pelo IPCA seriam hoje R$ 175 bilhões.

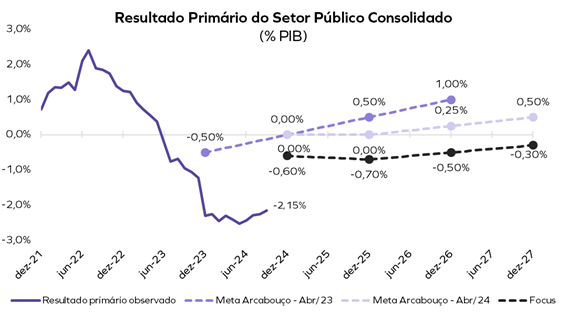

O aumento de gastos fez com que o Brasil saísse de um superávit primário de 1,3% do PIB em 2022 para um déficit de 2,3% em 2023 — ainda que 1 p.p. sejam precatórios herdados, a posição fiscal piorou muito nesta gestão.

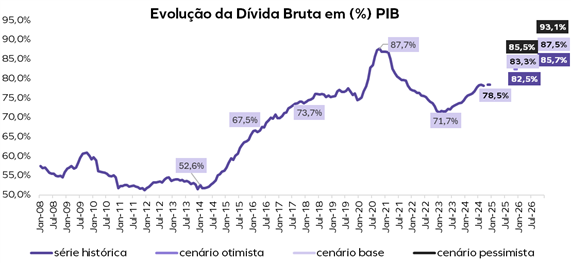

As projeções indicam que a relação dívida/PIB vai sair de 71,7% em 2022 para 87,4 % em 2026. Um aumento de 15,7 p.p. do PIB em quatro anos revela um descontrole gigantesco, pois é uma expansão típica de países em guerra ou em pandemias. Considerando que a economia está crescendo e a receita também, o problema realmente está na trajetória estrutural das despesas.

O arcabouço fiscal de 2023 era uma estratégia de ajuste gradual que prometia melhorar o superávit primário lentamente. Ao firmar um compromisso crível de buscar equilibrar as contas, houve um ganho de credibilidade que derrubou o risco, o dólar e os juros — e melhorou a classificação de crédito do Brasil.

No entanto, em 16 de abril de 2024 — diante da necessidade de ajustes para atingir as metas — o governo cedeu à ala política e, à revelia da equipe econômica, optou por reduzir as metas de superávits primários.

A partir daí, o arcabouço perdeu credibilidade e o Brasil perdeu a âncora fiscal. Antes da mudança, mesmo com a taxa de 10 anos dos EUA superando 4,50%, o dólar ficou abaixo de R$ 5,30 — ancorado pela credibilidade do arcabouço.

As disparadas do dólar, das expectativas de inflação e dos juros futuros desde abril estão diretamente associada à perda de credibilidade. A mudança da meta apenas seis meses após sua aprovação, assim como o discurso que desprezava a contenção dos gastos, remetem às políticas do governo Dilma.

A recusa em ajustar as contas públicas em 2013-14 resultou em um IPCA de 10,7% e um PIB de -3,8% em 2015 e deslocou a dívida de 52% do PIB para a faixa de 70%. Este fracasso retumbante deixou uma conta que ainda está sendo paga: só em 2028 a renda per capita do Brasil voltará ao nível de 2013.

Um ajuste gradual como o indicado no arcabouço depende, crucialmente, da credibilidade. Assim, o objetivo do pacote deveria ser reconquistar a credibilidade perdida com a mudança das metas.

O gasto da União vai passar de 18,2% do PIB em 2022 para 19,5% do PIB em 2026, crescendo 36,1%, ou seja, 17 p.p. acima da inflação — algo insustentável. Um ajuste estrutural requer que as despesas não cresçam acima do limite superior de crescimento real das despesas do arcabouço.

Enfatizamos que seria um ajuste módico do ponto de vista político, um sonho dourado de qualquer governo que enfrente uma situação fiscal adversa. Não haveria cortes, nem congelamento, nem mesmo uma reposição apenas da inflação: bastaria desacelerar o ritmo de expansão do gasto que, no entanto, poderiam continuar a crescer acima da inflação.

Um esforço tão pequeno traria um enorme ganho na percepção de risco. O ajuste garantiria um cenário benigno para a economia e, portanto, para o governo. Por isso, é incompreensível a hesitação em promover um ajuste que nem sequer envolve cortes.

O mercado financeiro é uma máquina de descontar expectativas. Toda transação pressupõe um comprador e um vendedor que, por definição, têm visões opostas sobre a trajetória dos ativos. Ganha quem acerta e, até aqui, quem apostou na responsabilidade fiscal e na queda do dólar, perdeu muito.

A conduta fiscal do governo não é compatível com a promessa de “Não gastar mais do que arrecada!”, uma frase que o presidente Lula segue repetindo. Não é o mercado que faz o dólar subir, é a percepção de que a ala política se sobrepõe à agenda econômica que eleva o risco.

Uma reportagem da Folha de São Paulo do domingo (01) — Sabotagem, divergências, idas e vindas: a novela do pacote de ajuste fiscal — mostra como Haddad foi voto vencido contra o publicitário e os Ministros políticos que defenderam a tese de que também fosse feito um aceno à base petista.

A ideia de isentar a classe média com um benefício que abrange o 1º quartil da renda no Brasil, um segmento menos simpático ao partido do presidente, não vai na direção do ajuste e nem pode ser vista como uma medida de equidade.

A conclusão é que o objetivo final do pacote não era a estabilidade fiscal, pois o conjunto das medidas divulgado parece mais voltado para preservar o espaço para gastos discricionários até a eleição e a conquistar eleitores.

Os mesmo conselheiros que afiançaram que a mudança da meta fiscal não teria consequências, em abril, voltaram a induzir o presidente Lula a um erro grave que terá consequência profundas sobre a economia já em 2025.

O nome do jogo é credibilidade e a estratégia adotada vai na direção oposta. A conduta exacerbou as incertezas sobre a vontade do governo de buscar o equilíbrio orçamentário — única forma de reduzir a percepção de risco num país que apresenta uma dívida em crescimento explosivo. A percepção de populismo fiscal deteriora o risco, eleva o câmbio e produz mais inflação.

Enquanto a expectativa era de que a forte alta do dólar fosse temporária, os agentes econômicos não a repassavam para os preços. Agora, com a percepção de que o dólar alto veio para ficar, isso muda e — com a economia aquecida — o repasse cambial vai acelerar a inflação e as expectativas.

O Banco Central terá que reagir acelerando e alongando o ciclo de alta dos juros, sob o risco de perdermos também a âncora monetária.

O erro de avaliação dos ministros políticos e do marqueteiro agravou a perda de credibilidade e deixou o cenário para 2025-26 consideravelmente pior do que na estratégia de ajuste defendida pela equipe econômica.

O custo econômico elevado não será compensado por medidas tributárias para a classe média. Alguns destes custos já são evidentes: dólar mais caro, mais inflação e mais juros — afinal, variáveis financeiras se ajustam mais rápido à deterioração do cenário.

Outros custos ainda vão se materializar: menos investimento, menos crescimento, mais desemprego. E, muito provavelmente, este quadro será acompanhado por uma queda nas taxas de aprovação do governo, o que , dado o viés populista, aumenta o temor de mais medidas eleitoreiras.

Quanto o pacote pode economizar

As medidas do pacote fiscal para viabilizar o cumprimento arcabouço nos próximos anos foram na direção correta, mas o impacto está superestimado pelo governo. As medidas envolvem mudanças nas regras de reajuste do salário mínimo, de acesso aos benefícios sociais, de concessão do abono salarial, de limitação de subsídios, limitação de benefícios a militares e outras medidas.

Há dois pontos fundamentais a considerar. Primeiro, elas foram implementadas para conter o crescimento das despesas obrigatórias, visando garantir o cumprimento do limite de gastos estabelecido pelo arcabouço fiscal.

Sem esses ajustes, os gastos discricionários — que incluem o funcionamento cotidiano do governo e os investimentos — seriam fortemente comprimidos.

No entanto, as medidas não alteram a trajetória do resultado primário. O espaço fiscal criado pela redução nas despesas obrigatórias será, em grande parte, utilizado para ampliar os gastos discricionários nos próximos dois anos.

O governo projeta que as medidas deverão gerar um impacto de R$ 71,9 bilhões entre 2025 e 2026. Entretanto, nossa avaliação indica que a redução efetiva dos gastos deve ficar entre R$ 40 bilhões e R$ 50 bilhões.

Algumas medidas não são cortes, apenas desvinculação. A DRU (Desvinculação de Receitas da União) e as novas regras para as emendas parlamentares alteram o responsável pela execução do gasto — transferindo-o do Legislativo para o Executivo — sem, contudo, reduzir o valor total das despesas.

Entre as medidas anunciadas, a mudança da regra do reajuste do salário mínimo tem o maior impacto, pois tem repercussões sobre os reajustes dos benefícios da previdência e dos programas sociais. Essa medida deverá gerar a maior parte dos ganhos nos próximos anos: a partir de 2026, o impacto seria de R$ 9,7 bilhões e cresceria até atingir R$ 35 bilhões em 2030.

Além das questões a respeito do impacto das medidas apresentadas, há também o risco de redução do efeito devido às mudanças que algumas medidas podem sofrer na tramitação no Congresso, em especial, as medidas de controle de acesso aos programas sociais como o Bolsa Família e o Benefício de Prestação Continuada (BPC).

O anúncio da isenção do Imposto de Renda para rendimentos de até R$ 5 mil mensais contraria a lógica do pacote de medidas fiscais e levanta preocupações sobre o cenário fiscal de 2026, especialmente quanto à compensação dos R$ 35 bilhões devido à perda de arrecadação prevista com a medida. A proposta de tributar rendimentos acima de R$ 50 mil mensais (R$ 600.000 por ano) apresentada como forma de compensação, pode ser desidratada no Congresso e deixa o risco da isenção ser aprovada sem a contrapartida de arrecadação.

Por tudo isso, o anúncio das medidas fiscais acabou tendo um impacto negativo nas expectativas. Além de ser menor que o esperado, houve um ruído grande com a decisão de anunciar a isenção do IR.

Aumento da incerteza leva à mudança de Cenário

“Espera pelo ajuste fiscal gerou custo elevado, reversão das expectativas exige pacote consistente e melhora na comunicação”. Este foi o título da nossa Carta Mensal de novembro, cuja tese central era que a “gestão errática das expectativas tirou o impacto positivo que o ajuste fiscal poderia produzir”.

Evidentemente, a ala política dominou a estratégia. A desidratação em praça pública à qual o pacote foi submetido, com ministros vetando um ajuste estrutural, é um sinal inequívoco da prevalência da política sobre a economia.

Além disso, o discurso que vilaniza a responsabilidade fiscal ajuda a acentuar o ceticismo em relação ao compromisso de equilibrar o orçamento.

Diante da decepção com o desfecho das medidas fiscais, revisamos completamente o desenho dos cenários e as suas probabilidades.

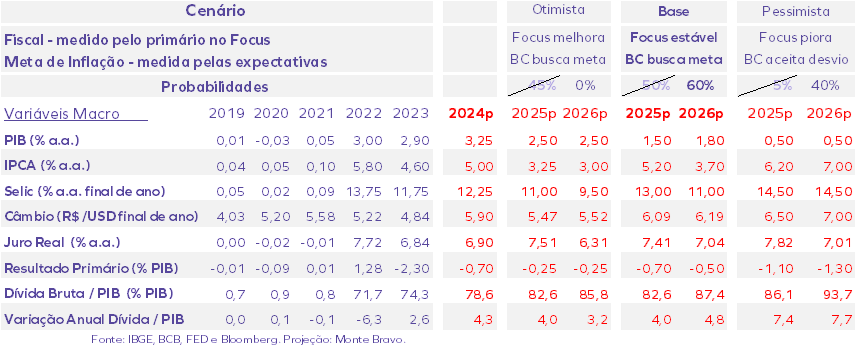

Antes do anúncio, ainda víamos uma chance de 45% para o Cenário Otimista no qual o pacote fiscal produziria um choque de credibilidade e uma rápida reversão das expectativas, repetindo o arcabouço em 2023. No entanto, a falta de disposição política para avançar no ajuste, mesmo diante do custo módico, nos leva a zerar a probabilidade do Cenário Otimista.

No âmbito global, os mercados de risco vão seguir acompanhando a evolução das políticas econômicas de Trump — tarifas, fiscal e imigração — e seu impacto sobre inflação, crescimento e juros.

A indicação de Scott Bessent favorece o cenário de um “Trump pragmático”. Assim, o núcleo do PCE deve cair gradualmente para menos de 2,5% — o que permitirá ao Fed continuar a reduzir os Fed Funds até algo entre 3,5% e 4,0% em 2025, enquanto as taxas de 10 anos oscilam entre 4,00% e 4,50%.

Neste contexto, o “excepcionalismo americano” tende a se manter, o que gera um dólar forte. O DXY, índice do dólar, permanecerá acima de 100, mesmo passando por uma acomodação dos atuais 107 para 105 ao final de 2024 e para 102 ao final de 2025. Esse não é um cenário hostil, tampouco é um quadro amigável que leve a uma apreciação das moedas emergentes.

Os investidores estarão atentos aos fundamentos da economia, com foco nas políticas fiscal e monetária. Diante da crise de credibilidade, o Cenário Base, agora com 60% de probabilidade, tem uma configuração menos benigna.

Ajustamos a projeção para a taxa de câmbio de R$ 5,80 para R$ 5,90 por dólar no fechamento de 2024. Mantendo o câmbio constante em termos reais, as estimativas para 2025 e 2026 também foram revisadas de R$ 5,96 e R$ 6,03 para R$ 6,09 e R$ 6,19 por dólar, respectivamente.

A alta do dólar e a desancoragem das expectativas de inflação levaram à revisão das projeções do IPCA. Para 2025 e 2026, as estimativas passaram de 4,7% e 3,3% para 5,2% e 3,7%, respectivamente. Essa deterioração deverá exigir um ajuste mais rápido e prolongado da taxa Selic. O Banco Central deverá elevar a taxa Selic em 100 pontos base nas reuniões de dezembro e janeiro, seguido por duas altas de 50 p.b. em março e maio de 2025, encerrando o ciclo de aperto em 14,25% ao ano.

Com o aumento da taxa Selic, a taxa de juros reais ao longo de 2025 foi revisada de 7,5% para 8,2%, em média. Esse cenário de juros reais mais altos, aliado à deterioração da confiança e ao aperto das condições financeiras, deve impactar as projeções de crescimento econômico para 2025 e 2026, agora revisadas de 1,7% e 2,3% para 1,5% e 1,8%, respectivamente.

Ao mesmo tempo, a prevalência dos conselheiros que não temem repetir o roteiro do governo Dilma nos leva a elevar a probabilidade do cenário pessimista de 5% para 40%. Assim, o risco de um cenário de crise econômica representado pelo Cenário Pessimista subiu para o nível de uma ameaça real, algo que pode piorar se o governo ampliar o confronto com a realidade fiscal.

Se, ao invés de reconhecer que o ajuste é tímido e requer novas medidas, o governo triplicar aposta, vamos marchar aceleradamente para termos um dólar a R$ 7,00, um IPCA de 7% e um PIB desacelerando para 1% com a dívida em relação ao PIB subindo para 93% em 2026.

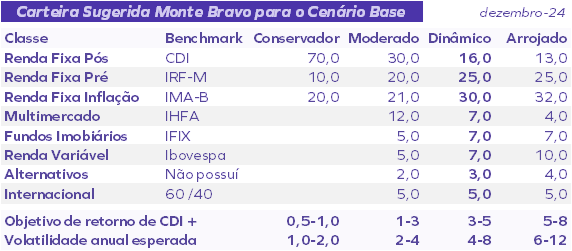

Estratégia: Ativos e Alocação com viés conservador

No novo Cenário Base, o CDI projetado para 2025 é de 13,8% ante um IPCA de 5,2%, ou seja, juros reais de 8,2%.

Se o governo evitar exacerbar ainda mais a incerteza e sinalizar com medidas de ajuste, ao mesmo tempo em que posterga a isenção para 2026, haverá espaço para os prêmio da Renda Fixa recuarem um pouco.

Assim, a curva de juros pode recuar e o cupom da NTN-B 2045 pode cair para a faixa de 6,50% — refletindo uma melhora residual na percepção de risco, o que produzirá um retorno de 14% a 15% nos instrumentos de renda fixa no horizonte de 12 meses.

Neste cenário, mesmo com juros mais altos e crescimento menor, o Ibovespa ainda teria fôlego para subir 9,8%, impulsionado pelos bons resultados, com preço alvo de 138.000 pontos. Enquanto o IFIX apresentaria valorização moderada que, se somada aos dividendos isentos de IR, proporciona um retorno anual equivalente a 13,9%.

O novo cenário macroeconômico é bem mais desafiador e recomenda reforçar a postura conservadora. No que tange aos Fundos Imobiliários, o foco passa a ser a alocação em fundos de recebíveis. O aumento da incerteza reforça a recomendação de concentrar em fundos com melhor qualidade de crédito e com times de gestão mais bem estruturados.

Com relação às Ações, a perspectiva é de alta de 9,8% em relação ao fechamento de novembro, com o Ibovespa atingindo 138.000 pontos. No entanto, muitas estratégias ativas que geram alfa podem levar a retornos bem acima disso.

Na Carteira de Ações Monte Bravo, que busca superar o Ibovespa em 4 a 6 p.p. ao ano, estamos aumentando a exposição a dólar, enquanto seguimos seletivos com commodities — mesmo entendendo que nos atuais preços não devemos ter grandes surpresas.

No cenário doméstico vamos aumentar a cautela, mudando a configuração da carteira para um perfil mais defensivo. Focando em bancos menos expostos a baixa renda e seguradoras. O segmento de shoppings e utilidades públicas continuam em preços que julgamos interessantes. Estamos reduzindo exposição em Incorporadoras devido aos juros e ao risco do aumento do custo afetar as margens.

Com relação ao Crédito, com inflação e juros mais altos, o carrego de ativos de crédito fica mais atraentes. Por outro lado, as empresas terão que arcar com juros maiores em suas despesas financeiras.

Assim, faz sentido aumentar a exposição em crédito, principalmente o pós-fixado em CDI, porém, mais do que nunca é essencial uma curadoria para que a alocação seja feita com bastante diligência evitando empresas que tem maior alavancagem e/ou necessidade grande de se refinanciar no curto prazo.

Embora as projeções de retorno dos ativos, exceto o Ibovespa, superem o CDI, o ganho adicional projetado não justifica uma alocação ampla em ativos de risco.

Por isso, a recomendação passa a ser um portfólio mais defensivo com um aumento expressivo na parcela pós e reduções em renda variável e dos fundos imobiliários. Além disso, aumentar a exposição a ativos no exterior em dólar também é uma boa alternativa, pois esta alocação é uma das formas mais eficientes de diversificação.