Análise

14/03/2025 • 4 mins de leitura

Informe diário Monte Bravo Corretora — 14/03/2025

Resumo do artigo Considerando os resultados do CPI e do…

Resumo do artigo

???? Para conferir o Informe Diário em formato PDF, clique aqui.

O impasse comercial entre os Estados Unidos e seus parceiros, impulsionado pelos anúncios erráticos sobre tarifas no país, continua gerando incertezas.

No episódio mais recente, Trump prometeu reagir à ameaça da União Europeia de impor tarifas retaliatórias sobre 26 bilhões de euros (US$ 28 bilhões) em produtos americanos a partir do próximo mês, após o governo dos EUA ter implementado tarifas generalizadas sobre as importações de aço e alumínio.

As ações do setor de tecnologia subiram na quarta-feira, levando o S&P 500 a uma alta de 0,50%. O Nasdaq Composite também avançou 1,20%, impulsionado por ganhos da Nvidia e da Palantir Technologies.

A leitura do índice de preços ao consumidor de fevereiro (veja abaixo) veio abaixo das expectativas e melhorou o humor do mercado.

Ainda acreditamos que o próximo movimento do Fed será um corte na taxa de juros, mas o impacto das tarifas permanece um fator de incerteza. O que o mercado está tentando avaliar é se as tarifas terão um impacto maior sobre o crescimento ou sobre os preços. Nas últimas semanas, o mercado de juros tem indicado que o crescimento mais fraco é a principal preocupação.

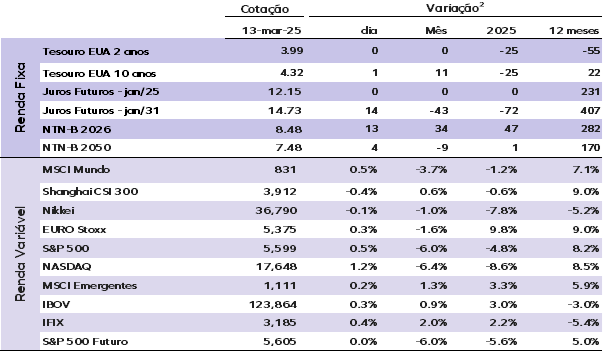

Os juros dos Treasuries nos EUA tiveram pouca variação nesta quinta-feira. A taxa do Treasury de 10 anos está em 4,31%, enquanto a do Treasury de 2 anos caiu para 3,98%.

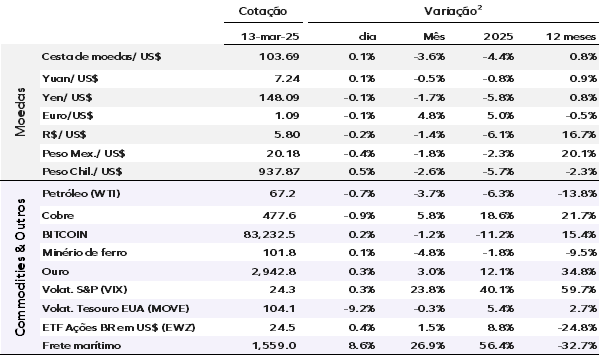

O dólar avançou frente às principais moedas. O índice DXY, que mede o desempenho da moeda americana em relação a uma cesta de divisas, subiu 0,14%, para 103,59 pontos.

Os preços do ouro avançaram nesta quinta-feira, com o ouro à vista subindo 0,40%, negociado a US$ 2.943,66 por onça-troy.

Os preços do petróleo recuaram nesta quinta-feira, após forte alta no dia anterior. Os contratos futuros do Brent caíam 7 centavos, ou 0,10%, para US$ 70,88 por barril.

Os mercados da Ásia recuaram nesta quinta-feira, mesmo após o dado de inflação mais fraco nos EUA ajudar dois dos três principais índices de Wall Street a reverter perdas de dois dias consecutivos.

As bolsas europeias abriram em território negativo nesta quinta-feira, enquanto os futuros das ações dos EUA operam com pouca variação.

Ontem (12), o Ibovespa registrou ganho de 0,29%, aos 123.866 pontos, enquanto o dólar recuou 0,05%, cotado a R$ 5,80.

EUA – O CPI subiu 0,2% em fevereiro, desacelerando em relação aos 0,5% do mês anterior, enquanto o núcleo do índice avançou 0,2%, abaixo dos 0,4% registrados anteriormente. No acumulado de 12 meses, tanto a inflação cheia quanto o núcleo recuaram para 2,8% e 3,1%, respectivamente. A energia teve impacto modesto, com queda de 1,0% na gasolina e alta de 1,0% na eletricidade. O gás natural subiu 2,5%, e os preços dos alimentos para consumo doméstico ficaram estáveis.

Os preços de bens aumentaram 0,2%, enquanto os de serviços avançaram 0,3%, ambos desacelerando em relação a janeiro. No setor automotivo, os preços de carros usados subiram menos e os de veículos novos caíram 0,1%. Nos serviços essenciais, houve desaceleração em hospedagem, seguros de automóveis e transporte público. As rendas primárias e o aluguel equivalente mantiveram alta de 0,3% no mês.

Brasil – O IPCA de fevereiro avançou 1,31%, abaixo da nossa projeção e em linha com o consenso de mercado. Os núcleos ficaram dentro do esperado, mas o núcleo de serviços seguiu pressionado, ultrapassando 6,0% na variação anual, enquanto o núcleo de bens mostrou menor pressão na margem, embora mantenha a trajetória de alta anual. A inflação segue disseminada e em patamar incompatível com a meta, exigindo firmeza do Banco Central, o que reforça a sinalização de mais uma alta de 100 pontos-base na Selic em março. Diante da piora no cenário inflacionário, espera-se a continuidade do ciclo com uma elevação adicional de 50 pontos-base em maio, levando a taxa terminal para 14,75% ao ano.

Entre os principais fatores de pressão em fevereiro, destacaram-se: o fim do desconto do Bônus de Itaipu nas contas de energia, o reajuste de educação, além das altas de eletroeletrônicos e gasolina. Por outro lado, a deflação de passagens aéreas (-20,5%) e serviços de entretenimento ajudou a aliviar o índice, ainda que o comportamento volátil desses itens não indique uma tendência de menor pressão ao longo do ano. Os núcleos avançaram 0,60% no mês, mantendo-se estáveis em relação a janeiro, mas a variação em 12 meses passou de 4,5% para 4,6%, o que reforça um quadro inflacionário desafiador.

O núcleo de bens desacelerou na margem, de 0,43% em janeiro para 0,17% em fevereiro, mas registrou leve alta anual (2,5% vs. 2,4%). Já os serviços ficaram menos pressionados devido à deflação em passagens aéreas, aluguel de automóveis e entretenimento. O núcleo de serviços, excluindo passagens aéreas, avançou 0,69% no mês, com destaque para aluguel e condomínio. Em termos anuais, subiu de 5,9% para 6,2%, sinalizando persistência inflacionária. Para março, projeta-se alta de 0,60% no IPCA, impulsionada por um novo choque de alimentos e a reversão das quedas em passagens aéreas e serviços de entretenimento.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.