📄 Para conferir o Informe Diário em formato PDF, clique aqui.

Mercados

Os mercados globais estão alarmados com a incerteza gerada pela conduta errática de Trump. No fim de semana, Trump aumentou os temores de recessão ao afirmar que é provável que haja “um período de transição” para a economia.

Ontem (11) foi mais um dia turbulento para a política comercial, resultando em perdas para os principais índices. No pior momento do pregão, o S&P 500 chegou a cair 10,00% em relação à sua máxima de fechamento, tendo encerrado em queda de 0,75%, enquanto o Nasdaq recuou cerca de 0,20%.

Na manhã de terça-feira, Trump anunciou que dobraria as tarifas sobre aço e alumínio canadenses para 50,00%. A medida foi uma resposta à decisão de Ontário de impor uma taxa de 25,00% sobre a eletricidade exportada para os EUA.

Mais tarde, o primeiro-ministro de Ontário, Doug Ford, disse que suspenderia a sobretaxa. Em seguida, o assessor de comércio da Casa Branca, Peter Navarro, declarou que Trump não elevaria as tarifas. No entanto, a alíquota de 25,00% sobre esses metais entrará em vigor na quarta-feira.

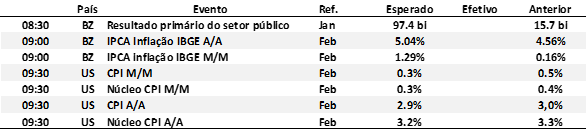

O foco de hoje estará no índice de preços ao consumidor, que será divulgado às 9h30. A inflação básica de fevereiro, que exclui os voláteis preços de alimentos e energia, deve registrar alta de 0,30% na comparação mensal e de 3,20% em base anual. A inflação cheia deve ficar em 2,90% no acumulado de 12 meses.

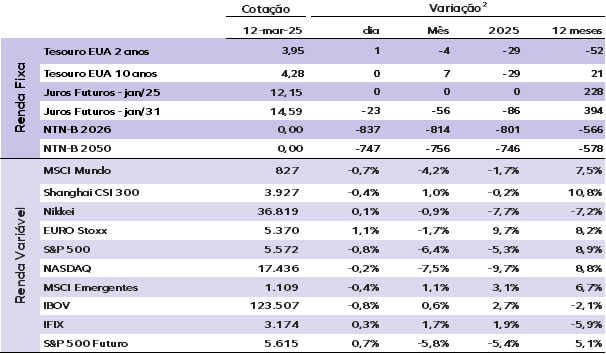

As taxas dos Treasuries americanos recuam nesta quarta-feira, com a taxa do título de 10 anos em 4,28%, enquanto a do papel de 2 anos caiu para 3,94%.

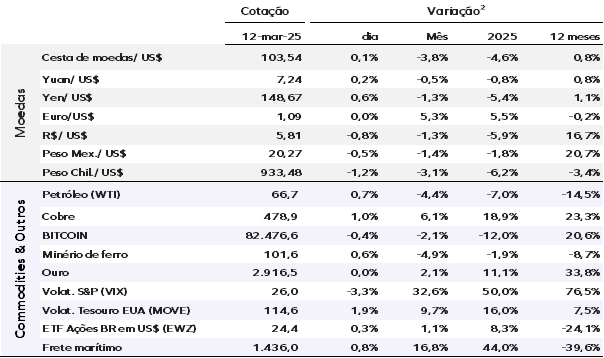

O índice do dólar caiu 0,50% na terça-feira, atingindo novas mínimas de 2025, e agora está em 103,50. Enquanto isso, o ouro manteve-se estável nesta quarta-feira, com o ouro à vista negociado a US$ 2.916,69 por onça.

No mercado de petróleo, os preços avançaram no início do pregão desta quarta-feira, impulsionados pela desvalorização do dólar. Os contratos futuros do Brent subiram US$ 0,27, ou 0,39%, para US$ 69,83.

Já os mercados asiáticos tiveram um desempenho misto, apesar das incertezas sobre tarifas e dos receios de recessão nos EUA. As bolsas europeias abriram em alta, enquanto os futuros das ações americanas avançavam levemente.

Ontem (11), o Ibovespa fechou em queda de 1,15%, aos 123.089 pontos. O dólar à vista caiu 0,36%, cotado a R$ 5,8310, enquanto os juros futuros recuaram em toda a curva, após a produção industrial brasileira ficar abaixo do esperado em janeiro.

Economia

EUA – O mercado de trabalho surpreendeu positivamente em janeiro, com o aumento de 232 mil vagas disponíveis pelas empresas, elevando o total para 7,74 milhões, acima da projeção de 7,6 milhões empregos disponíveis. No entanto, os dados de dezembro foram revisados para 7,5 milhões. O crescimento foi impulsionado pelos setores de comércio varejista, atividades financeiras e saúde e assistência social, enquanto o setor de serviços profissionais e empresariais registrou queda, embora ainda mantenha alta oferta de empregos. Saúde e assistência social, além de hospedagem e alimentação, seguiram entre os segmentos com mais oportunidades.

A relação entre vagas e trabalhadores desempregados ficou em 1,1, abaixo da média pré-pandemia de 1,2, indicando possível moderação das pressões salariais. A taxa de pedidos de demissão subiu para 2,1%, após revisão do dado de dezembro para 1,9%, com destaque para os setores de mineração, construção e comércio atacadista. Já a taxa de demissões e desligamentos recuou para 1,0%, com a maior queda observada no setor de mineração e extração.

Brasil – A produção industrial cresceu 1,4% em janeiro de 2025 na comparação anual, impulsionada pela alta de 2,7% da indústria de Transformação, que compensou a queda de 5,2% da Extrativa. Na margem, com ajuste sazonal, o setor manteve estabilidade após três meses de retração, permanecendo 1,3% acima do nível pré-pandemia, mas ainda 15,6% abaixo do recorde de maio de 2011. Entre as categorias de uso, destacaram-se os avanços de Bens de Capital (4,5%) e Bens de Consumo Duráveis (4,4%), enquanto Bens Intermediários, que tem maior peso na estrutura industrial, recuou 1,4%.

O crescimento anual foi disseminado entre os segmentos, com alta em três das quatro grandes categorias econômicas e em 17 dos 25 ramos analisados. A produção de bens de consumo duráveis e bens de capital lideraram os ganhos, impulsionados pela produção de automóveis, eletrodomésticos e motocicletas, além de bens de capital para a indústria e construção. Bens Intermediários variaram positivamente em 0,3%. Dentre os setores, veículos automotores (13,4%), máquinas e equipamentos (14,1%) e materiais elétricos (14,5%) foram os principais destaques.

Considerando o resultado da indústria, o tracking para o crescimento do PIB do 1° trimestre segue apontando alta de 1,0% na margem, impulsionado, em grande parte, pela forte contribuição da safra agrícola recorde deste ano.

Preços de ativos selecionados¹

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Indicadores de hoje

Indicadores do dia anterior