📄 Para conferir a análise em formato PDF, clique aqui.

Conforme nossas expectativas, o Comitê de Política Monetária do Banco Central (Copom) elevou a taxa Selic em 1,0 ponto percentual, para 13,25% ao ano, nesta quarta-feira (29).

A votação foi unânime e o Copom sinalizou somente uma nova elevação de 1,0 p.p. na próxima reunião, que acontece em março — deixando as decisões a partir de maio condicionadas à evolução do cenário. No comunicado, o Copom justificou a decisão da seguinte forma:

O ambiente externo permanece desafiador, em especial nos EUA, onde existem dúvidas sobre os ritmos da desaceleração, da desinflação e, consequentemente, sobre a postura do Fed. O cenário externo segue exigindo cautela por parte de países emergentes.

A atividade e o mercado de trabalho seguem apresentando dinamismo.

A inflação e medidas subjacentes se encontram acima da meta para a inflação e novamente apresentaram elevação nas divulgações mais recentes. As expectativas de inflação do Focus para 2025 e 2026 encontram-se em torno de 5,5% e 4,2%, respectivamente.

A projeção de inflação do Copom para o terceiro trimestre de 2026, atual horizonte relevante de política monetária, situa-se em 4,0% no cenário de referência.

>> Leia mais: Fed mantém juros em 4,50% a.a. e trajetória esperada da inflação abre espaço para cortes ao longo de 2025

Entre os fatores de risco, o comitê destaca que a assimetria do balanço de riscos persiste. Os riscos de alta são: (i) desancoragem das expectativas de inflação por período mais prolongado; (ii) maior resiliência na inflação de serviços e um hiato do produto positivo; e (iii) uma conjunção de políticas econômicas externas e internas que tenham impacto inflacionário, por exemplo, por meio de uma taxa de câmbio persistentemente mais depreciada. Já os riscos de baixa são: (i) impactos sobre o cenário de inflação de uma eventual desaceleração da atividade doméstica mais acentuada do que a projetada; e (ii) um cenário menos inflacionário para economias emergentes decorrente de choques sobre o comércio internacional e sobre as condições financeiras globais.

Sobre o cenário fiscal, o comitê segue acompanhando com atenção os desenvolvimentos da política fiscal. A percepção dos agentes sobre o regime fiscal e a sustentabilidade da dívida segue impactando de forma relevante os preços dos ativos.

Decisão de elevar a Selic para 13,25% a.a.: o cenário é caracterizado por desancoragem adicional das expectativas de inflação, resiliência na atividade e pressões no mercado de trabalho. Diante da continuidade do cenário adverso para a convergência da inflação, o Copom indicou que projeta, se confirmando o cenário esperado, um ajuste de mesma magnitude na próxima reunião. O comitê optou por dar a sinalização futura somente para a decisão de março, condicionando as próximas reuniões à evolução do cenário.

Impacto nos investimentos

O Copom decidiu por unanimidade elevar a taxa de juros de 12,25% a.a. para 13,25% a.a. citando ”o cenário […] marcado por desancoragem adicional das expectativas de inflação, elevação das projeções de inflação, resiliência na atividade econômica e pressões no mercado de trabalho, o que exige uma política monetária mais contracionista”.

Os diretores enxergam a continuidade da “assimetria altista no balanço de riscos para os cenários prospectivos para a inflação”.

O Comunicado conclui que “Diante da continuidade do cenário adverso para a convergência da inflação, o Comitê antevê […] um ajuste de mesma magnitude na próxima reunião. Para além da próxima reunião, o Comitê reforça que a magnitude total do ciclo de aperto monetário será ditada pelo firme compromisso de convergência da inflação”.

Diante da deterioração adicional da percepção de risco fiscal, que segue contaminado o câmbio e as expectativas de inflação em um ambiente de economia aquecida e favorável a repasses de custos — algo que o próprio BC apontou —, julgamos que uma sinalização de nova alta de 100 p.p. em maio teria contribuído bastante para reforçar a credibilidade antinflacionária da diretoria do BC, sob a liderança do novo presidente.

Ainda que a ausência do sinal não impeça novas altas, uma postura mais ostensiva teria ajudado a ancorar as expectativas e a consolidar a mensagem de que a nova diretoria, tal como a anterior, não fará rodeios na tarefa de buscar a convergência da inflação para a meta. Isso ocorre pois, como a percepção de desvio se agravou muito desde a última reunião, será preciso ir além dos 14,25% a.a. já contratados.

Consequências para os investimentos: Embora as projeções de retorno dos ativos — exceto o Ibovespa — superem o CDI no cenário base, este ganho adicional não justifica uma alocação ampla em ativos de risco por conta da elevada incerteza fiscal e o patamar dos juros.

A recomendação é de manter um portfólio defensivo com ênfase na parcela pós e aumento expressivo da parcela indexada ao dólar — seja investindo no exterior ou em ativos locais que acompanhem a moeda dos EUA.

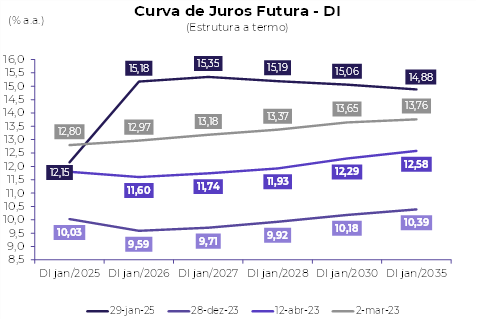

Juros Brasil: a curva de juros não deve reagir bem, pois o sinal não foi tão duro quanto a deterioração do cenário exigia.

Crédito Brasil: com inflação e juros mais altos, o carrego do crédito fica atraente, mas o ambiente econômico requer uma postura seletiva.

Fundos Imobiliários: o peso do juros altos atrasa a valorização, mas muitos FIIs apresentam dividendos isentos de IR na ordem de 15% a 20% a.a. e permitem antecipar um retorno anual acima do CDI.

Ações Brasil: Neste cenário, mesmo com juros mais altos e crescimento menor, o Ibovespa ainda teria fôlego para subir até os 138 mil pontos, mas muitas estratégias ativas que geram alfa podem levar a retornos acima disso. Por isso, faz sentido manter alguma alocação, preferencialmente com capital protegido, na classe.

Dólar: alta da Selic e o reforço do compromisso fiscal podem contribuir para estabilizar o Dólar em torno dos R$ 5,90.