📄 Para conferir a análise em formato PDF, clique aqui.

- ‘Prévia da inflação’ surpreendeu com alta de 0,11% em janeiro, acima das projeções;

- As principais pressões sobre o índice em janeiro vieram de passagens aéreas, alimentos e serviços;

- Com a divulgação dos dados do IPCA-15, revisamos nossa projeção para o IPCA de janeiro;

- A Projeção de Selic terminal de 15,25% a.a. em 2025 pode ser revisada para cima.

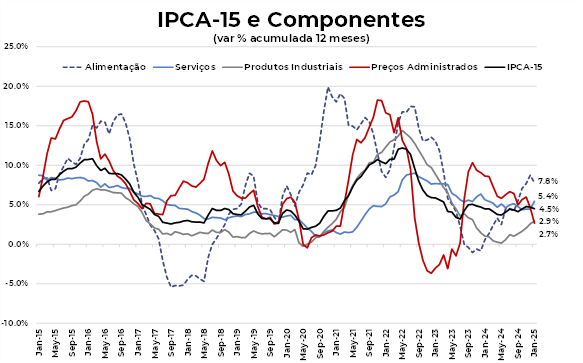

O IPCA-15 de janeiro apresentou alta de 0,11%. Os dados superaram o consenso de mercado (-0,02%) e a nossa projeção (-0,09%). O desvio foi significativo e preocupante, pois o resultado não veio apenas de itens voláteis — como passagens aéreas —, mas também da disseminação de aumentos em serviços e bens. Nos serviços, destacou-se a forte elevação em categorias intensivas em mão de obra, enquanto a pressão em bens foi impulsionada pelo repasse cambial.

Em relação à política monetária, o balanço de riscos assimétrico e a fragilização da âncora fiscal continuam exigindo uma postura firme do Banco Central. Isso reforça a sinalização de manutenção do ritmo de alta de 100 pontos base nas reuniões de janeiro e março. Avaliamos que a deterioração do cenário inflacionário demandará a continuidade do ciclo de aperto monetário. Desta forma, a expectativa de uma taxa Selic terminal em 15,25% ao ano poderá ser revisada para cima caso o governo não anuncie novas medidas de contenção de gastos.

As principais pressões sobre o índice em janeiro vieram de passagens aéreas, alimentos e serviços. Além disso, o impacto do desconto do bônus de Itaipu nas contas de energia foi menor que o estimado e também contribuiu para a surpresa na inflação.

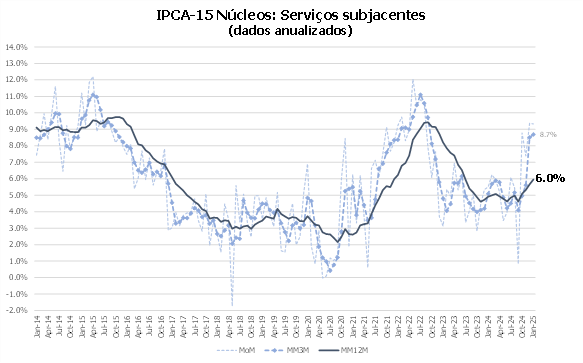

Os núcleos ficaram acima do previsto. A dinâmica do núcleo de serviços indica uma trajetória bastante pressionada, com alta de 6,0% em 12 meses até janeiro.

Os núcleos surpreenderam com alta acima do esperado e registraram elevação de 0,66% em janeiro — forte aceleração frente a dezembro de 2024 (0,41%). No acumulado de 12 meses, a variação passou de 4,1% em dezembro para 4,4% em janeiro, comportamento que mantém os núcleos em um nível desconfortável e exige uma postura ainda mais vigilante do Banco Central.

O núcleo de bens mostrou forte aceleração e refletiu a reversão da deflação da Black Friday e o repasse da depreciação cambial. Em janeiro, o núcleo de bens registrou alta de 0,65%, após alta de 0,01% em dezembro. No acumulado de 12 meses, subiu de 2,1% em dezembro para 2,4% em janeiro.

Os serviços permaneceram muito pressionados, impulsionados pelo mercado de trabalho aquecido e a indexação de alguns itens. O núcleo de serviços, excluindo passagens aéreas, registrou alta de 0,96% em janeiro, com destaque para aluguel, condomínio, alimentação fora do domicílio e seguro de automóvel. Em termos anuais, o núcleo de serviços apresentou forte aceleração e atingiu 6,0% em janeiro — um patamar preocupante ao considerarmos a inércia da inflação desse grupo.

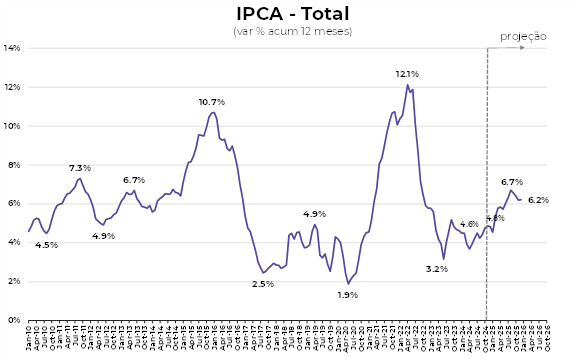

Para janeiro, após o resultado do IPCA-15, projetamos uma alta de 0,15% no IPCA. O IPCA deverá intensificar a alta em fevereiro devido ao fim do bônus de Itaipu e o reajuste anual de educação, com o índice subindo 1,56% em fevereiro.

A nossa projeção para o IPCA em 2025 é de uma alta de 6,2%.