📄 Para conferir a análise em formato PDF, clique aqui.

- ‘Prévia da inflação’ surpreendeu com alta de 0,62% em novembro, acima das expectativas;

- Alimentos, passagens aéreas e reajuste nos cigarros foram os principais pontos de pressão no IPCA-15;

- Com a surpresa no indicador, revisamos para cima nossa projeção para o IPCA de novembro;

- Projetamos uma aceleração no aperto monetário, que deve levar a Selic aos 13,25% a.a. em março.

O IPCA-15 de novembro surpreendeu negativamente no índice cheio, mas apresentou uma dinâmica menos pressionada nas medidas qualitativas de inflação. Apesar da melhora na margem dos núcleos, a inflação permanece elevada, com uma trajetória pressionada por fatores como o mercado de trabalho aquecido, câmbio depreciado e expectativas de inflação desancoradas, por exemplo.

No que se refere à política monetária, o balanço de riscos assimétrico — somado à continuidade do processo de desancoragem das expectativas de inflação e à manutenção da taxa de câmbio depreciada — deverá levar o Banco Central a acelerar o ritmo de alta da Selic. Nós projetamos um aumento de 75 pontos base nas reuniões de dezembro e janeiro, seguido de um ajuste de 50 p.b. em março, que elevaria a taxa Selic para 13,25% ao ano ao final do ciclo de aperto.

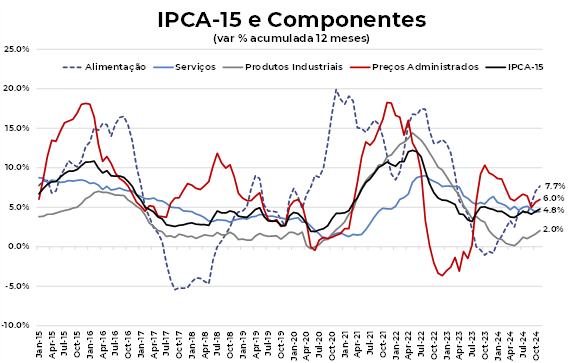

O IPCA-15 registrou alta de 0,62% em novembro, acima da nossa expectativa e do consenso do mercado.

As principais fontes de pressão do índice foram alimentos, passagens aéreas e o reajuste nos preços dos cigarros. Em relação à nossa expectativa, o desvio pode ser atribuído ao forte aumento de 22,6% nas passagens aéreas, enquanto projetávamos uma alta de apenas 3,0%. Como esse item é bastante volátil, a surpresa no índice cheio torna-se menos preocupante.

Apesar do resultado inesperado no índice cheio, a dinâmica dos núcleos e da inflação de bens e serviços apresentou sinais favoráveis na margem. Ao longo de novembro, o impacto da bandeira amarela na conta de energia elétrica e a deflação esperada devido aos descontos em bens na Black Friday deverão compensar as pressões de alimentos e do reajuste nas passagens aéreas, permitindo uma desaceleração do índice até o final do mês.

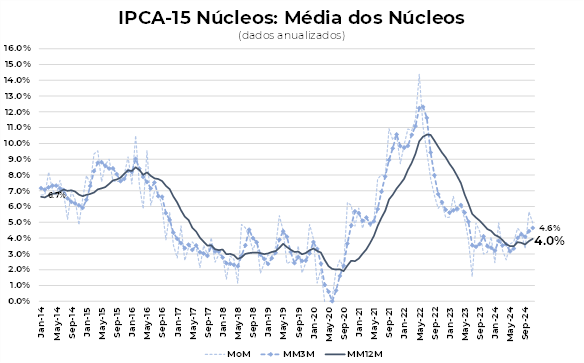

Os núcleos permaneceram em patamar elevado, mas não apresentaram aceleração na margem: alta de 0,40% em novembro, levemente abaixo do valor observado em outubro (0,43%). Em 12 meses, contudo, a variação acumulada acelerou de 3,8% em outubro para 4,0% em novembro. Esse comportamento mantém os núcleos em um nível desconfortável, exigindo atenção do Banco Central.

A inflação de bens mostrou relativa estabilidade, com alta de 0,26% em novembro, muito próxima da registrada em outubro (0,27%). O núcleo dos bens industriais, por sua vez, apresentou menor pressão e desacelerando de 0,48% em outubro para 0,13% em novembro. A média móvel trimestral anualizada recuou de 3,1% em outubro para 2,9% em novembro, refletindo a deflação nos preços de móveis e utensílios em razão da Black Friday.

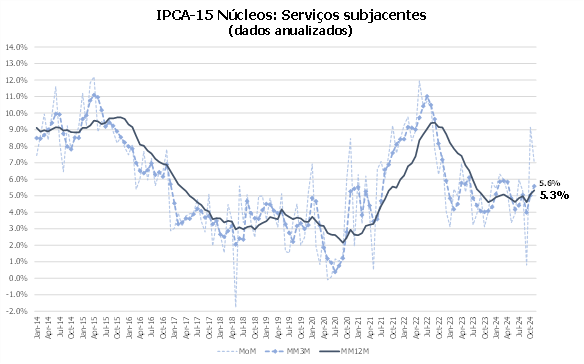

Os serviços exibiram uma dinâmica favorável na margem, embora permaneçam em patamar elevado. O núcleo dos serviços, que exclui passagens aéreas, desacelerou de 0,59% em outubro para 0,45% em novembro, impulsionado por menores altas nos preços do seguro de automóvel e da alimentação fora do domicílio. No entanto, em termos anuais, o núcleo de serviços manteve tendência de alta, passando de 5,1% em outubro para 5,3% em novembro.

A nossa projeção para o IPCA de novembro foi revisada de 0,25% para 0,37%.