Para conferir o Informe Diário em formato PDF, clique aqui.

- Gestor de fundos Scott Bessent foi escolhido para chefiar o Tesouro na gestão Trump;

- Com veterano de Wall Street no comando da economia, acreditamos em uma gestão pragmática;

- No cenário geopolítico, tensões entre Rússia e Ucrânia aumentam e impactam o mercado;

- Por aqui, má condução do ajuste fiscal continua pesando sobre o mercado doméstico.

Mercados

Os mercados de risco vão seguir acompanhando a evolução de três grandes temas neste final de ano: (i) o desenho da política econômica de Trump (tarifas, fiscal, imigração); (ii) os riscos geopolíticos com as Guerra na Ucrânia e no Oriente Médio; e (iii) a expectativa de Fed Funds e a evolução da curva de juros nos EUA.

No nosso cenário de Trump pragmático, os Fed Funds vão continuar em queda pelo menos até 4,00%. A taxas de 10 anos deve ficar abaixo de 4,50%.

As taxas das Treasuries caíram com a escolha do gestor de fundos Scott Bessent, nomeado pelo presidente eleito Donald Trump, sendo bem recebida pelo mercado. Bessent, fundador da Key Square Group, deverá apoiar as metas econômicas do novo presidente, incluindo tarifas graduais e políticas pró-negócios. No entanto, como um veterano de Wall Street e conservador fiscal, os investidores acreditam que Bessent priorizará a estabilidade da economia e dos mercados. Apesar disso, ele já se declarou a favor de um dólar forte e de tarifas.

No front geopolítico, as tensões entre Ucrânia e Rússia aumentaram, levando a ajustes nos preços. Enquanto Ucrânia e Rússia buscam ganhar vantagem antes de possíveis negociações sob a administração Trump, essas tensões provavelmente persistirão até o fim do ano.

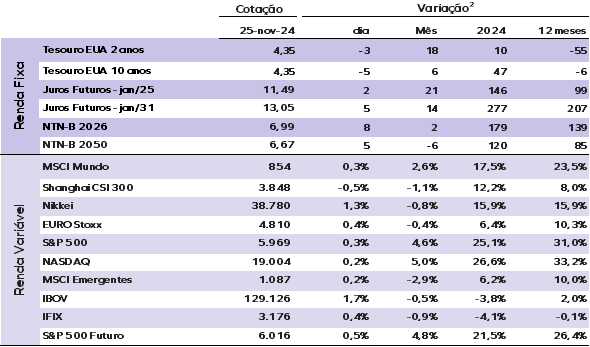

As taxas dos Treasuries de 10 anos recuaram para 4,35%, contra 4,41% no final de sexta-feira (22). As taxas do título de 2 anos também está em 4,35%.

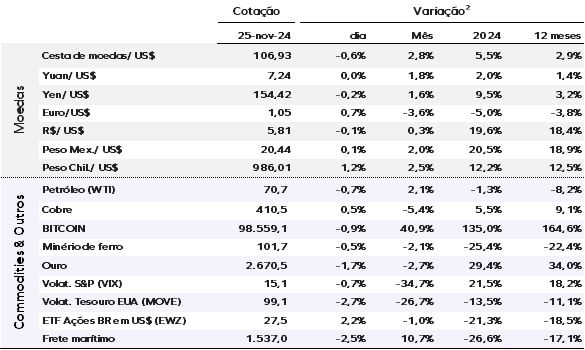

O índice do dólar cai 0,6%, para 106,9, após atingir uma máxima de dois anos (108,1) na sexta. O euro subiu 0,5%, para US$ 1,0478, afastando-se do ponto mais baixo em dois anos de US$ 1,0332 registrado na sexta-feira.

Os preços do ouro caíram mais de 1% nesta segunda-feira (25), pressionados por realizações de lucros após uma sequência de cinco sessões de alta. O ouro à vista recuou 1,5%, para US$ 2.671 por onça. No mercado de criptomoedas, o Bitcoin é negociado a US$ 98.559.

Os preços do petróleo recuaram hoje após ganhos de 6% na semana passada, mas permaneceram próximos das máximas de duas semanas em meio ao aumento das tensões geopolíticas. Os contratos futuros do Brent caíram 26 centavos, ou 0,35%, para US$ 74,91 por barril.

Os mercados da Ásia fecharam em alta nesta segunda. As ações europeias abriram em alta, acompanhando os futuros norte-americanos, em meio a um aumento no sentimento global dos mercados.

O Banco do Povo da China deixou a taxa da linha de empréstimo de médio prazo de um ano inalterada em 2%, ao fazer uma injeção de liquidez de 900 bilhões de yuans (US$ 124,26 bilhões) no sistema bancário.

Na sexta-feira, o Ibovespa registrou alta de 1,7% e o dólar caiu 0,10%.

A má condução do ajuste fiscal faz com que algo que seria muito bom há 4 ou 5 semanas, agora, seja visto como um mínimo para chegar em 2026 sem um descontrole fiscal.

A perda de credibilidade fiscal custa muito caro. Custa mais inflação, mais juros, menos investimento, menos crescimento e menos emprego. A piora da economia reduz as chances de permanência do partido no poder, o que aumenta chance do governo virar um ‘lame duck’ precocemente.

O mercado financeiro é uma máquina de descontar expectativas, não uma entidade com desejos, e ganha quem acerta — até aqui, quem apostou na responsabilidade fiscal perdeu. Enquanto os investidores seguem aguardando o pacote fiscal, que deve ser anunciado nesta semana, a demora tem um custo elevado que pode ser visto pela forte deterioração nas expectativas.

Destaques do Boletim Focus do Banco Central (22/11/2024):

- IPCA/2024 caiu de 4,64% para 4,63%, enquanto o IPCA/2025 subiu de 4,12% para 4,34%

- PIB/2024 subiu de 3,12% para 3,17%, enquanto o PIB/2025 subiu de 1,94% para 1,95%

- Dólar/2024 subiu de R$ 5,60 para R$ 5,70, enquanto o Dólar/2025 subiu de R$ 5,50 para R$ 5,55

- Selic/24 ficou estável em 11,75% a.a., enquanto a Selic/2025 subiu de 12,00% a.a. para 12,25% a.a.

- Primário/24 subiu de -0,60% para -0,50%, enquanto Primário/25 ficou estável em -0,70%

Para acessar o relatório completo, clique aqui.

Preços de ativos selecionados¹

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

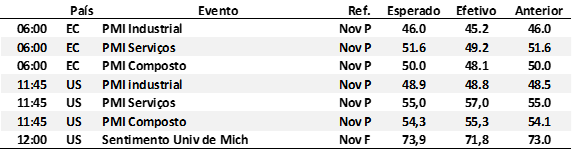

Indicadores de hoje

Indicadores do dia anterior