???? Para conferir a análise em formato PDF, clique aqui!

A volatilidade continuou sendo a tônica nos mercados globais nessa semana. As reações do mercado financeiro são complexas e — por mais que tentemos criar uma narrativa para explicar a trajetória dos preços — as reações às notícias nem sempre correspondem ao que a teoria presume. Esta semana é um exemplo disso.

Na quarta-feira (31), Powell consolidou a expectativa de cortes a partir de setembro contra um pano de fundo de uma economia resiliente. Isto deveria ser uma boa notícia.

No entanto, bastaram alguns dados mais fracos para o gerar preocupação com o risco de recessão e levar a uma forte realização dos mercados.

Provavelmente trata-se de uma reação exagerada devido à desmontagem acelerada de posições populares — financiadas em iene e aplicadas tanto em ações desenvolvidas quanto em juros emergentes. Quando todo mundo quer vender e faltam compradores, os preços caem rapidamente.

A súbita valorização do iene, alguns resultados corporativos mais fracos nos EUA, tensão geopolítica, mudanças no cenário eleitoral americano e sinais de desaceleração na China derrubando comodities. Tudo isso, aliado aos dados mais fracos nos EUA, gerou o aumento da volatilidade.

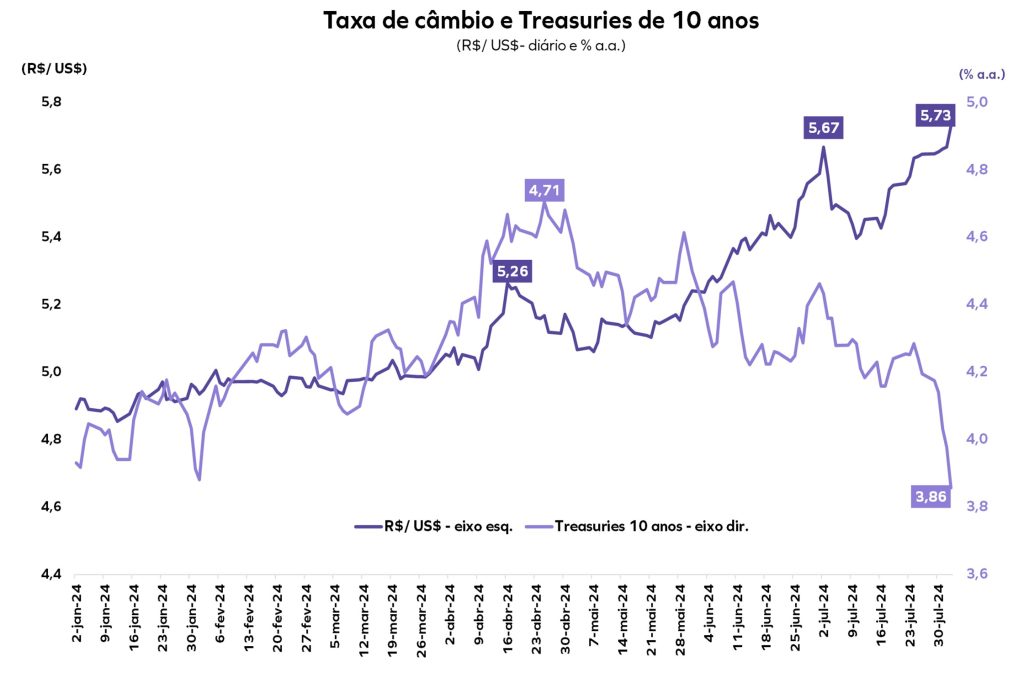

Os juros dos títulos nos EUA caíram quase 100 p.b. desde o pico do ano em 25 de abril quando chegaram a 4,74%, tendo caído cerca de 40 p.b. desde a última sexta-feira (26). O título de 10 anos do Tesouro dos EUA recuou para a faixa de 3,80% — menor nível desde dezembro de 2023 (veja no gráfico à esquerda).

É importante lembrar que esse recuo ocorre após um grande rali nas ações dos EUA e globais e, portanto, não é algo inesperado. Essa é a razão pela qual recomendávamos alocar em renda fixa nos EUA — enquanto aguardávamos uma queda do mercado acionário para aumentar as posições.

Nossa visão permanece de que a economia norte-americana está passando por um processo de pouso suave, no qual a inflação recua sem um impacto muito grande sobre o emprego e a renda.

Além da atividade industrial e emprego mais fracos nos EUA, na Ásia também tivemos notícias que afetaram os mercados.

No Japão, a súbita recuperação do iene — deflagrada por intervenções no mercado e consolidada com o aumento de juros — levou a uma desmontagem de posições que impactou as moedas dos países emergentes.

Na China, o crescimento desacelerou mais que o esperado, ajudando a derrubar o preço das commodities e as moedas dos países exportadores. Mas , embora o risco tenha aumentado, mantemos a visão de um crescimento médio em torno de 5% em 2024 e pouco abaixo disso em 2025.

No Brasil, as incertezas relacionadas ao cenário fiscal e dúvidas sobre a conduta do Copom em 2025 seguem mantendo o risco elevado. Na quarta-feira (31), o BC endureceu a mensagem, ainda que uma alta de juros não esteja próxima.

A percepção de que a ala política continua sendo obstáculo para o ajuste fiscal empurra o dólar para cima da mesma forma que a ideia de que os juros cairão automaticamente sob a nova presidência do BC.

O Copom manteve a taxa Selic em 10,50% a.a., destacando a atividade resiliente e as projeções de inflação em alta com expectativas desancoradas — uma quadro que requer maior cautela da política monetária. Embora o comunicado tenha sido um pouco mais duro, fica claro que o horizonte mais longo fornece uma margem de manobra razoável.

É importante perceber que a conjuntura global mais volátil intensifica o efeito negativo dos sinais de resistência ao ajuste fiscal e das falas que antagonizam a condução da política monetária.

O ditado popular que diz “quem semeia ventos, colhe tempestade” serve como uma luva neste período recente de ruídos sobre as políticas fiscal e monetária. O Real está fraco porque, sem credibilidade fiscal e monetária, somos carregados pela correnteza como um navio desancorado.

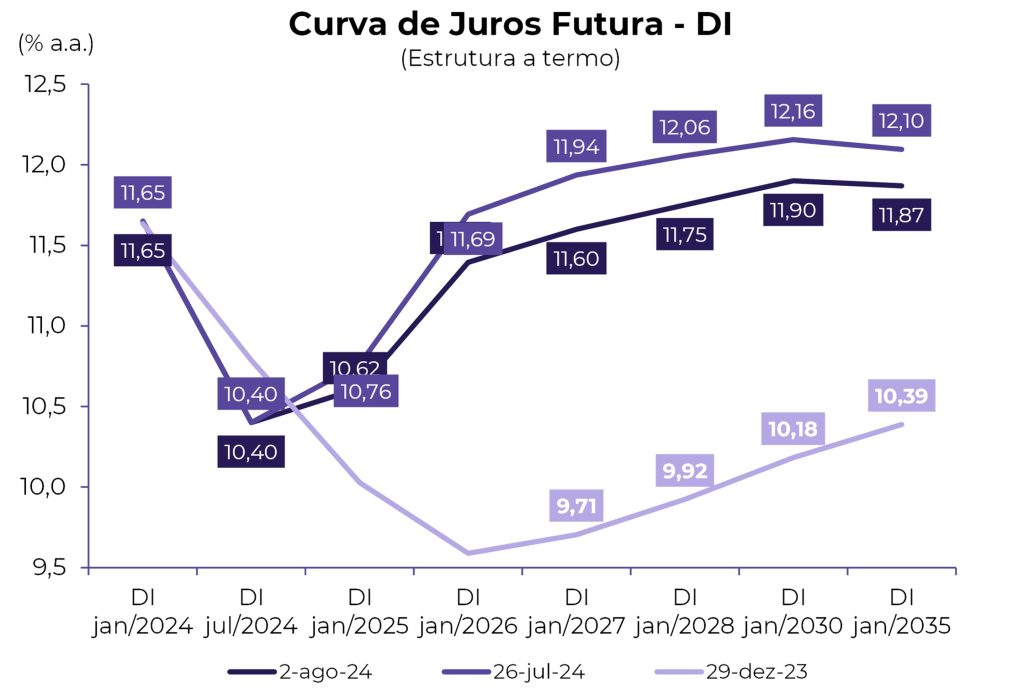

O gráfico da esquerda mostra que os juros nos EUA explicaram a depreciação do real até abril, mas a partir daí, o risco Brasil em alta descorrelacionou do alivia das Treasuries e câmbio disparou, levando os juros para cima (gráfico da direita)

O BC ressaltou que a incerteza fiscal está na raiz da alta do dólar e somente uma “política fiscal crível” vai reduzir “os prêmios de risco dos ativos financeiros”. A mensagem é clara: se a deterioração dos condicionantes da inflação continuar, o plano de voo que, por ora, não contempla uma alta de juros, terá que ser alterado.

Nosso Cenário Base, com 65% de probabilidade, segue contando com uma solução razoável para o superávit primário de 2025 que vai ajudar a trazer o risco para baixo e a apreciar o Real. A bola está com o governo, pois — sem isso — vamos para o Cenário Alternativo no qual a inflação alta vai obrigar o BC a apertar juros.

Visão para os Ativos:

Ações – Ibovespa está descontado e tem potencial de alta com a perspectiva da volta dos estrangeiros ao longo do 2º semestre.

Dólar – o Real sofreu muito desde a mudança das metas fiscais. Se prevalecer a percepção de que as medidas de ajuste terão apoio do governo, a onda global favorável vai ajudar o Real a recuperar parte da depreciação recente.

Renda fixa – curva de juros está muito premiada pelo estresse fiscal que contaminou o câmbio. A melhora global ajuda, mas o governo tem que fazer sua parte para reduzir o risco fiscal e levar a um fechamento dos juros.

Fundos Imobiliários – opção interessante, especialmente os fundos de recebíveis, por conciliarem carregamento próximo do CDI, dada a isenção de IR, com a chance de ganhos de capital mais a frente caso os juros fechem.